Ah, la maison… Notre cocon, notre havre de paix, l’endroit où l’on se sent vraiment chez soi. On y plante ses racines, on y construit des souvenirs, et, soyons honnêtes, souvent on y investit toutes ses économies. Mais, avez-vous déjà entendu parler de la “renonciation à l’insaisissabilité de votre résidence principale”? Non? Pas de panique, on décortique tout ça ensemble, avec une bonne dose de légèreté et quelques anecdotes pour faire passer la pilule juridique.

Qu’est-ce que c’est, au juste?

En gros, l’insaisissabilité de la résidence principale, c’est une protection légale qui rend votre maison (ou appartement) à l’abri des créanciers professionnels. Imaginez: vous avez des dettes liées à votre activité professionnelle (un prêt pour lancer votre entreprise, par exemple). Sans cette protection, vos créanciers pourraient saisir votre résidence principale pour se rembourser. Mais grâce à l’insaisissabilité, votre toit reste votre toit, même si les affaires ne tournent pas rond.

Maintenant, la renonciation à cette insaisissabilité, c’est l’acte par lequel vous dites, en gros: “OK, je renonce à cette protection. Si je ne paie pas mes dettes professionnelles, vous pouvez saisir ma maison”. C’est un peu comme retirer le bouclier de votre forteresse. Pourquoi ferait-on ça? On y vient…

Pourquoi renoncer à cette protection?

L’idée peut sembler folle de prime abord, mais il existe des situations où renoncer à l’insaisissabilité peut être judicieux, voire nécessaire. Voici quelques raisons:

- Obtenir un prêt plus facilement: Les banques et autres organismes de crédit sont souvent plus enclins à accorder des prêts (surtout des prêts importants) si vous offrez votre résidence principale en garantie. C’est un gage de sécurité pour eux. C’est un peu le principe du “j’engage ma parole… et ma maison!”.

- Bénéficier de meilleures conditions de prêt: En offrant une garantie solide, vous pouvez négocier des taux d’intérêt plus avantageux ou des conditions de remboursement plus souples. C’est le fameux “donnant-donnant”.

- Lancer ou développer son entreprise: L’accès au financement est souvent crucial pour les entrepreneurs. Renoncer à l’insaisissabilité peut être le coup de pouce nécessaire pour concrétiser un projet. Pensez aux start-ups de la French Tech qui ont besoin de capitaux pour décoller!

Attention, il est primordial de bien peser le pour et le contre avant de prendre une telle décision. C’est un peu comme jouer au poker: il faut connaître les risques et les récompenses potentielles.

Comment ça se passe concrètement?

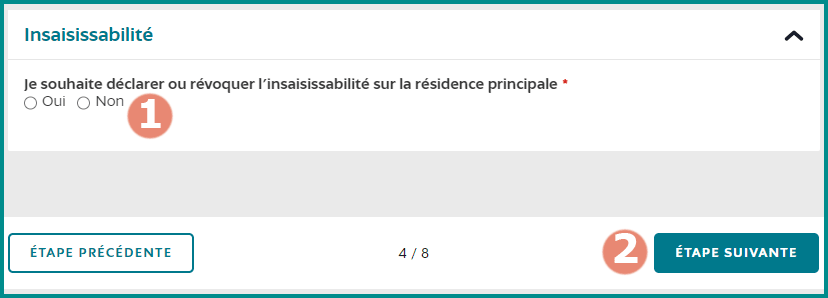

La renonciation à l’insaisissabilité de la résidence principale est un acte officiel qui doit être réalisé devant un notaire. Ce dernier a un rôle crucial: il vous informe des conséquences de votre décision, s’assure que vous comprenez bien ce que vous faites, et rédige l’acte de renonciation. C’est un peu comme un guide de haute montagne qui vous explique les dangers de la pente avant de vous laisser vous lancer.

L’acte de renonciation doit notamment préciser:

- L’identité du créancier (la banque, par exemple).

- Le montant de la dette garantie.

- La description précise de la résidence principale concernée (adresse, références cadastrales…).

Une fois l’acte signé, il est publié au fichier immobilier (anciennement le bureau des hypothèques). C’est comme l’afficher en grand sur la place publique: tout le monde sait que votre maison est potentiellement saisissable.

Quelques précautions à prendre

Avant de vous engager, voici quelques conseils avisés:

- Consultez un notaire et un conseiller financier: Ils pourront vous donner un avis éclairé et personnalisé en fonction de votre situation. N’hésitez pas à poser toutes les questions qui vous passent par la tête.

- Évaluez attentivement les risques: Soyez honnête avec vous-même sur la viabilité de votre projet et votre capacité à rembourser vos dettes. “Mieux vaut prévenir que guérir”, comme disait l’autre.

- Négociez les termes du prêt: Essayez d’obtenir les conditions les plus favorables possibles, pour limiter les risques de défaut de paiement.

- Souscrivez une assurance emprunteur: En cas de coup dur (maladie, décès…), l’assurance peut prendre en charge le remboursement du prêt et vous éviter de perdre votre maison.

Culture & Réflexion

Dans la culture populaire, on voit souvent la maison comme un symbole de stabilité et de sécurité. Pensez au film “La Vie est belle” de Frank Capra, où la maison est au cœur des préoccupations de George Bailey. Renoncer à l’insaisissabilité, c’est donc prendre un risque calculé avec ce symbole, en misant sur l’avenir. C’est un acte audacieux, mais qui peut aussi être synonyme d’opportunité et de croissance.

D’un point de vue plus philosophique, cela soulève la question de la prise de risque et de la confiance en soi. Sommes-nous prêts à mettre en jeu notre sécurité pour atteindre nos objectifs? La réponse est évidemment personnelle et dépend de chacun. Mais il est important de se rappeler que la vie est faite de choix, et que chaque choix a ses conséquences.

Dans notre quotidien, cette notion de “renoncer à une protection” peut se traduire de différentes manières. Par exemple, quitter un emploi stable pour se lancer dans un projet entrepreneurial, c’est aussi renoncer à une certaine sécurité financière. C’est un pari sur l’avenir, une forme de renonciation à l’insaisissabilité de notre zone de confort. Et parfois, c’est précisément en sortant de cette zone que l’on découvre de nouvelles perspectives et que l’on s’épanouit pleinement.

Alors, la renonciation à l’insaisissabilité de votre résidence principale, une folie ou une opportunité? À vous de voir, en toute connaissance de cause!