Okay, soyons honnêtes. Parler retraite, c’est souvent aussi excitant que regarder de la peinture sécher, n’est-ce pas? Mais croyez-moi, on va parler d’un truc qui pourrait bien vous faire économiser des sous et assurer l’avenir de votre moitié. On va parler de la rente de conjoint survivant et de la pension de réversion. Accrochez-vous, promis, on va rendre ça amusant (enfin, on essaie!).

Imaginez: vous et votre partenaire, vous avez passé des années à construire votre nid douillet, à voyager (ou à rêver de voyages!), à élever vos enfants. Puis, un jour, l’impensable arrive. Que se passe-t-il financièrement pour celui ou celle qui reste? C’est là que ces deux notions entrent en jeu.

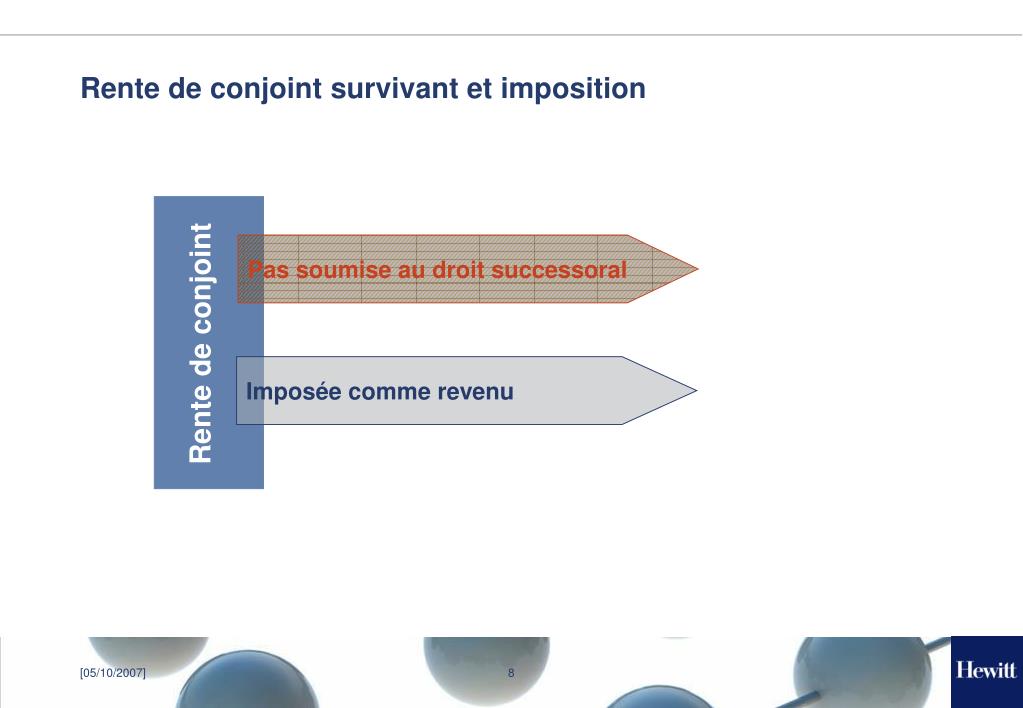

Rente de Conjoint Survivant: L’assurance-vie Déguisée (Mais en Mieux!)

La rente de conjoint survivant, c’est un peu comme une assurance-vie bonus. Sauf qu’au lieu d’un capital versé en une seule fois, elle se présente sous forme de versements réguliers. C’est souvent proposée par les caisses de retraite complémentaire ou par certains contrats d’assurance. L’idée, c’est de garantir un revenu à votre conjoint(e) après votre décès.

Pensez à Marie et Jean. Jean était un cadre supérieur et avait souscrit un contrat de retraite complémentaire. Malheureusement, Jean est décédé subitement. Grâce à la rente de conjoint survivant, Marie a pu continuer à payer le loyer, les factures et maintenir un niveau de vie décent, même dans ce moment difficile. Sans cette rente, elle aurait dû déménager et changer complètement sa vie. C’est une sacrée différence, non?

Pourquoi c’est important?

Parce que la vie est imprévisible! On n’aime pas y penser, mais la mort fait partie du cycle. Et même si on est jeunes et en pleine forme, on ne sait jamais ce que demain nous réserve. Anticiper, c’est protéger ceux qu’on aime. C’est comme souscrire une assurance auto: on espère ne jamais en avoir besoin, mais on est bien content de l’avoir quand arrive le pépin.

Imaginez devoir, en plus du chagrin, se soucier de savoir comment payer les courses ou le loyer. La rente de conjoint survivant, c’est une bouée de sauvetage financière qui permet à votre partenaire de se concentrer sur son deuil et de se reconstruire, sans avoir à s’inquiéter du lendemain.

Pension de Réversion: La Part du Gâteau de Retraite

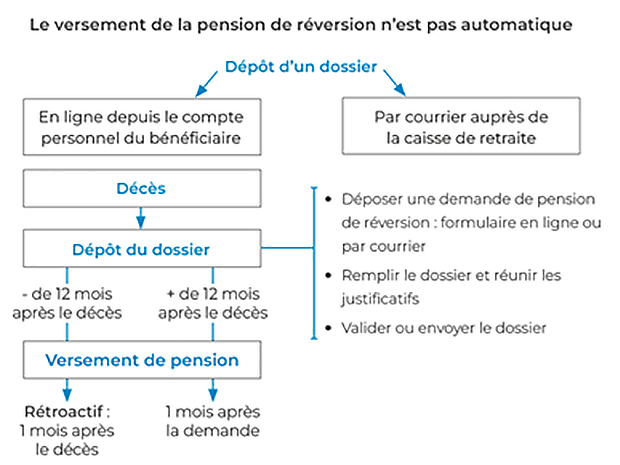

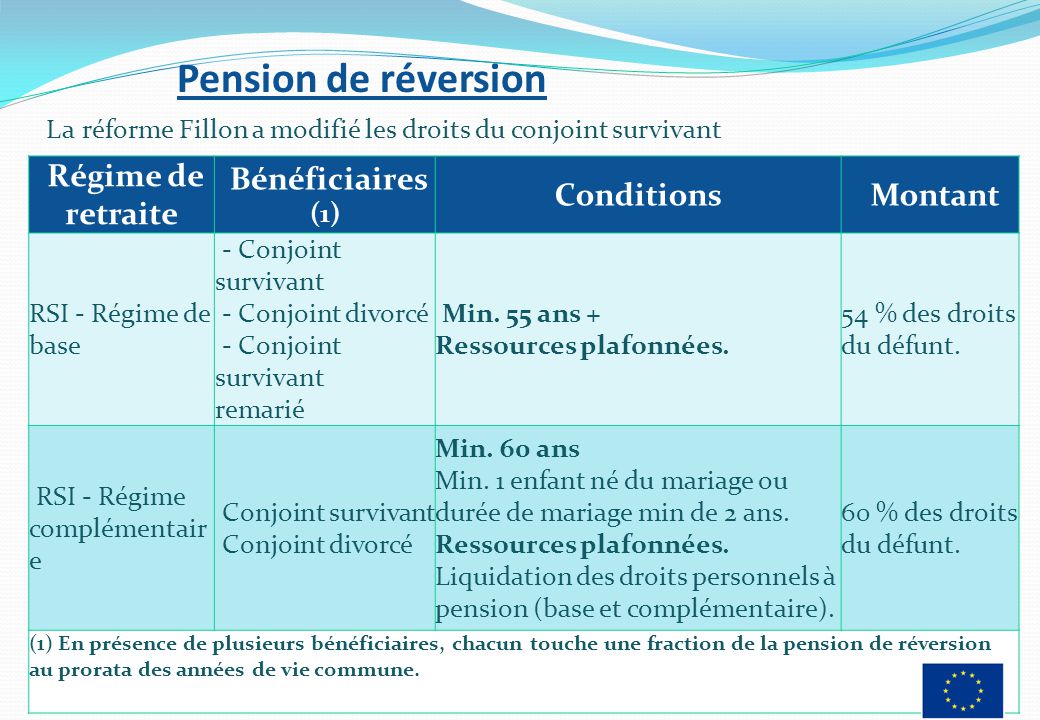

La pension de réversion, c’est un peu différent. C’est une partie de la retraite que touchait (ou aurait touchée) votre conjoint(e) décédé(e) qui vous est versée. C’est un droit qui existe dans la plupart des régimes de retraite (régime général, régimes complémentaires, etc.).

Prenons l’exemple de Sophie et Pierre. Pierre était artisan et a cotisé toute sa vie au régime général de la Sécurité Sociale et à un régime complémentaire. Après son décès, Sophie a pu percevoir une partie de sa retraite de base et de sa retraite complémentaire. Ça lui a permis de compléter ses propres revenus et de vivre plus sereinement.

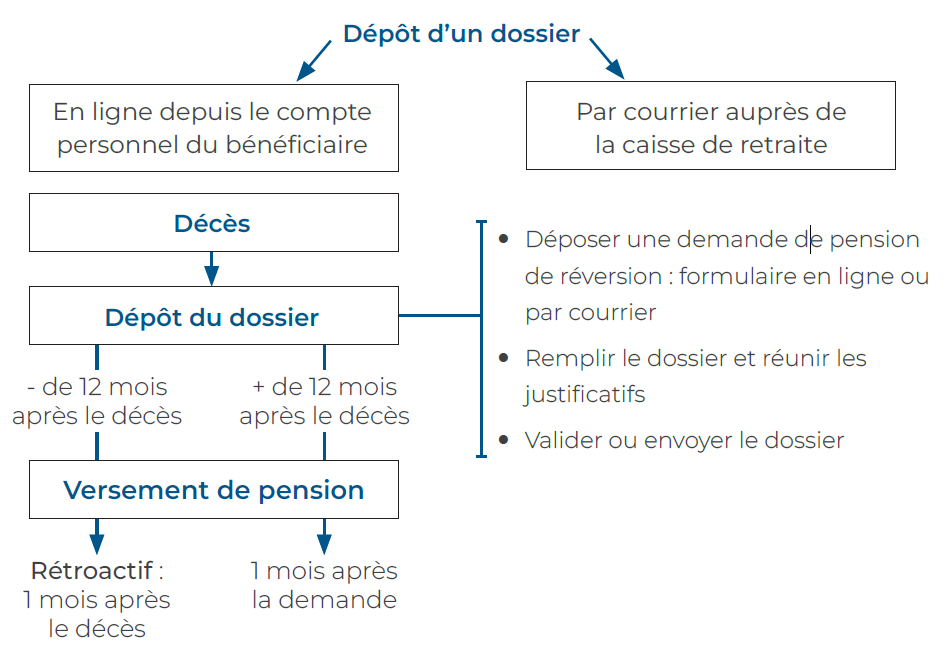

Comment ça marche concrètement?

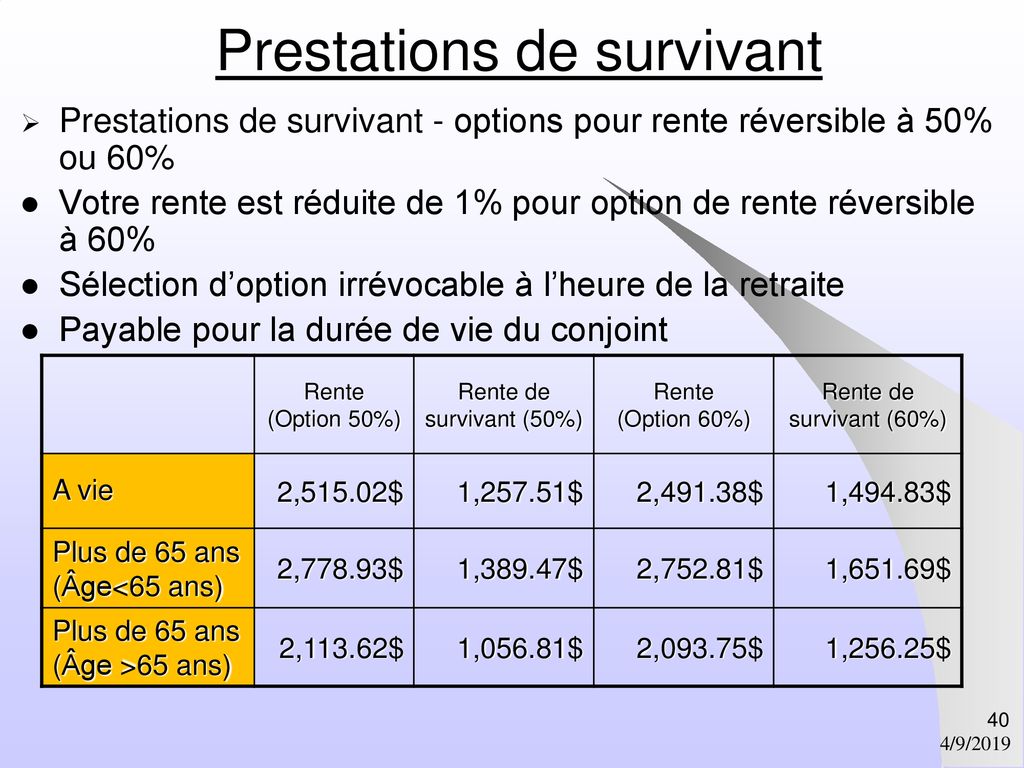

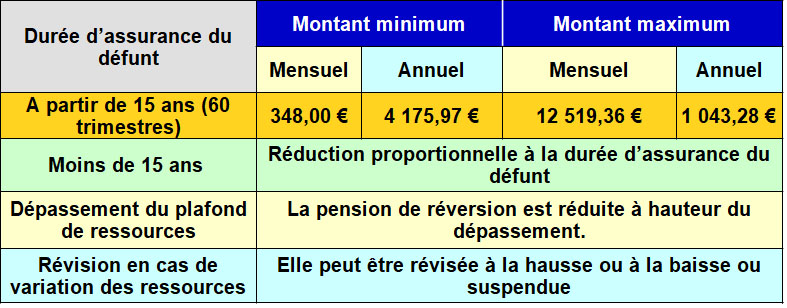

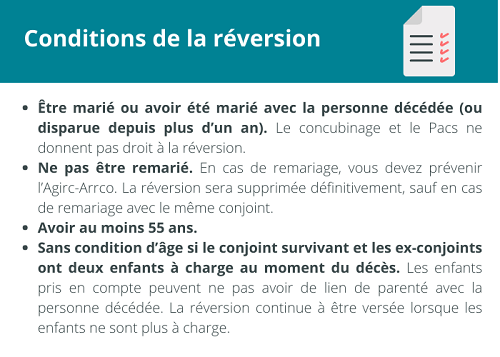

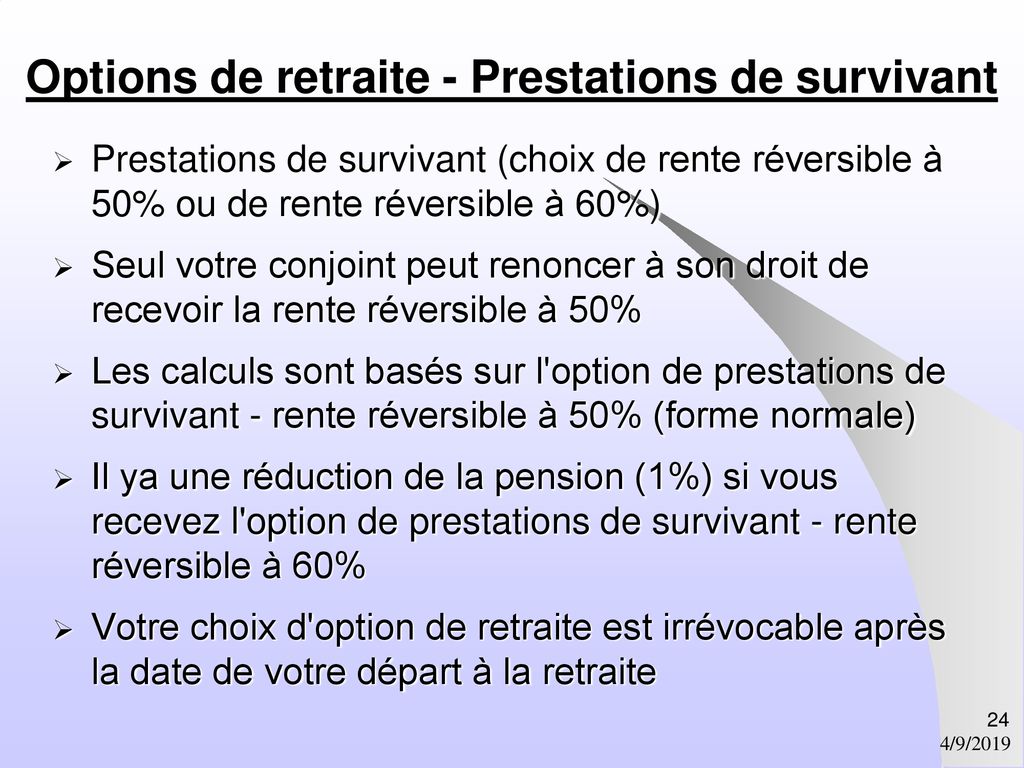

Les règles varient selon les régimes. En général, il faut avoir été marié (ou parfois pacsé ou avoir eu des enfants) avec la personne décédée. Souvent, il y a aussi des conditions d’âge et de ressources. Le montant versé est généralement un pourcentage de la retraite que touchait ou aurait touché la personne décédée (souvent autour de 50-60%).

Il est crucial de se renseigner auprès des différents organismes de retraite pour connaître les conditions d’attribution et les démarches à effectuer. Ne laissez pas traîner! Le processus peut être un peu long et complexe, alors autant s’y prendre à l’avance.

Pourquoi c’est vital?

Parce que ça peut représenter une somme considérable! Pour beaucoup de personnes, la pension de réversion constitue une part importante de leurs revenus après le décès de leur conjoint(e). C’est une sorte de filet de sécurité qui permet de maintenir un certain niveau de vie.

Pensez à tous ces petits plaisirs qu’on aime s’offrir: un café en terrasse, un voyage de temps en temps, un bon restaurant… La pension de réversion peut vous aider à continuer à profiter de la vie, même après la perte de votre partenaire.

Rente de Conjoint Survivant et Pension de Réversion: Les Différences Clés

Alors, quelle est la différence entre ces deux notions? C’est simple: la rente de conjoint survivant est un contrat que votre conjoint(e) a souscrit de son vivant (souvent dans le cadre d’une retraite complémentaire ou d’une assurance), tandis que la pension de réversion est un droit issu des régimes de retraite auxquels votre conjoint(e) a cotisé.

La rente de conjoint survivant est donc optionnelle, tandis que la pension de réversion est automatique (si vous remplissez les conditions). La rente de conjoint survivant peut être plus flexible (vous pouvez choisir le montant, la durée des versements, etc.), tandis que la pension de réversion est soumise aux règles du régime de retraite concerné.

Pour résumer, imaginez la rente de conjoint survivant comme un gâteau que vous avez préparé ensemble, et la pension de réversion comme une part du gâteau que votre conjoint(e) a déjà cuisiné et auquel vous avez droit.

Comment s’y Prendre: Le Mode d’Emploi Simplifié

Bon, maintenant que vous êtes incollables sur la rente de conjoint survivant et la pension de réversion, voici quelques conseils pratiques :

- Faites le point sur vos contrats de retraite et d’assurance. Examinez attentivement les clauses relatives à la rente de conjoint survivant. N’hésitez pas à contacter vos assureurs et vos caisses de retraite pour obtenir des informations précises.

- Renseignez-vous sur les conditions d’attribution de la pension de réversion. Contactez les différents organismes de retraite (Sécurité Sociale, régimes complémentaires, etc.) pour connaître vos droits et les démarches à effectuer.

- Parlez-en avec votre conjoint(e). C’est important de discuter de ces questions ensemble et de prendre des décisions éclairées.

- N’attendez pas la dernière minute! Anticiper, c’est se donner les moyens de protéger l’avenir de sa moitié.

En Bref: Le Mot de la Fin (Promis!)

La rente de conjoint survivant et la pension de réversion, ce ne sont peut-être pas les sujets les plus glamour du monde, mais ce sont des outils essentiels pour assurer la sécurité financière de votre conjoint(e) après votre décès. Alors, prenez le temps de vous informer, de vous renseigner, et de prendre les bonnes décisions. C’est un investissement pour l’avenir de ceux que vous aimez. Et ça, ça vaut bien plus qu’une simple conversation ennuyeuse sur la retraite, n’est-ce pas?

Alors, à vos téléphones, à vos ordinateurs, et lancez-vous dans cette quête de la connaissance (et de la tranquillité d’esprit!). Votre futur vous (et votre conjoint(e)) vous remerciera!