Alors, parlons d’un truc qui peut sembler un peu barbant au premier abord : l’assiette fiscale au titre de l’article 990-I du CGI. “Assiette fiscale ? CGI ?!” Pas de panique ! On va décortiquer ça ensemble, sans prise de tête, et vous allez voir, c’est moins effrayant qu’un film d’horreur un vendredi soir. Imaginez plutôt ça comme les ingrédients d’une bonne recette : si vous comprenez chaque ingrédient, vous pouvez concocter un plat délicieux !

L’Article 990-I du CGI : Le Super Pouvoir des Associations (ou presque!)

L’article 990-I du Code Général des Impôts (CGI, oui, c’est son petit nom !) concerne principalement les organisations à but non lucratif. Associations, fondations, fonds de dotation… tous ces gentils organismes qui font de bonnes actions sans chercher à s’en mettre plein les poches. C’est un peu comme le club de foot des enfants, l’association de parents d’élèves, ou même le club de bridge de votre grand-mère. Ils ont tous un point commun : ils existent pour quelque chose de plus grand que le profit.

Maintenant, imaginez que ces organisations organisent des événements pour lever des fonds. Une kermesse avec des stands de gâteaux faits maison, une tombola pour gagner un panier garni, un concert de charité… Eh bien, l’article 990-I du CGI intervient pour dire : “Attention, on garde un œil sur ce que vous faites !”. Pas pour les embêter, hein, mais pour s’assurer que tout est bien transparent et conforme aux règles.

Mais alors, c’est quoi cette “assiette fiscale” ?

L’assiette fiscale, c’est simplement la base de calcul de l’impôt. C’est le montant sur lequel on va appliquer un certain pourcentage pour savoir combien l’organisation doit payer à l’État. Imaginez que vous voulez faire un gâteau. L’assiette fiscale, c’est un peu comme la quantité de farine que vous allez utiliser. Si vous mettez trop de farine, votre gâteau sera sec et immangeable (et l’organisation paiera trop d’impôts !). Si vous n’en mettez pas assez, votre gâteau ne prendra pas (et l’organisation pourrait être en infraction !).

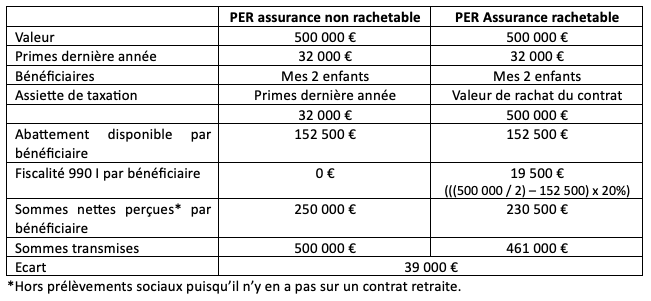

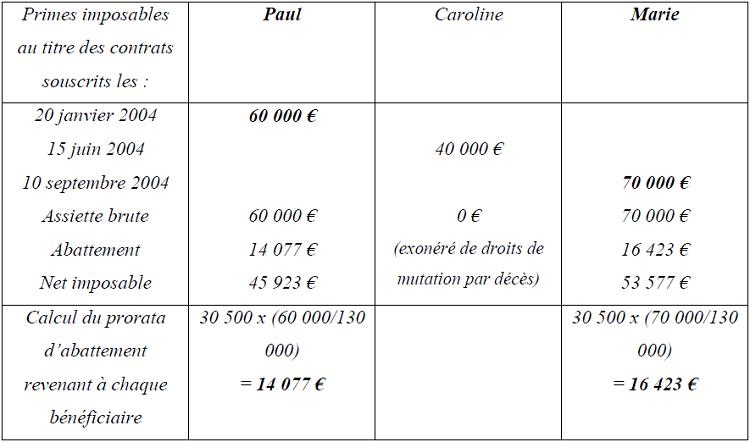

Dans le cas de l’article 990-I, l’assiette fiscale concerne spécifiquement les revenus imposables des organismes à but non lucratif. Et c’est là que ça devient un peu plus technique, mais on va simplifier au maximum.

Les Revenus Imposables : Ce qui Compte Vraiment

Qu’est-ce qui rentre dans le panier des “revenus imposables” ? Eh bien, ça dépend un peu de la situation de chaque organisation. En gros, on parle des revenus qui ne sont pas directement liés à son activité principale non lucrative. Par exemple:

- Les revenus de placements financiers : Si l’association a de l’argent placé en bourse et qu’elle gagne des dividendes, ces dividendes peuvent être imposables. Imaginez la tirelire du club de foot qui génère des intérêts !

- Les revenus immobiliers : Si l’association possède un immeuble qu’elle loue, les loyers perçus peuvent être imposables. C’est comme si le club de bridge de votre grand-mère possédait un local commercial qu’il loue à une boutique.

- Les revenus d’activités lucratives accessoires : Là, c’est plus délicat. Si l’association organise une tombola qui rapporte beaucoup plus d’argent que prévu, et que cette tombola devient une activité quasi-professionnelle, les revenus de cette tombola pourraient être imposables. C’est un peu comme si la kermesse de l’école devenait un véritable festival avec des sponsors et des milliers de visiteurs !

Attention ! Il existe des exonérations. C’est-à-dire des situations où les revenus ne sont pas imposables. Par exemple, les dons reçus par l’association sont généralement exonérés, car ils sont considérés comme une aide à son activité non lucrative. C’est comme si les parents d’élèves offraient des gâteaux pour la kermesse : ces gâteaux ne sont pas imposables !

Pourquoi Vous Devriez Vous En Préoccuper (Même un Petit Peu)

Alors, pourquoi vous embêter avec tout ça ? Vous n’êtes peut-être pas le trésorier d’une association. Pourtant, comprendre les bases de l’article 990-I du CGI, c’est important pour plusieurs raisons :

- Transparence et Confiance : En comprenant comment les associations sont imposées, vous pouvez être sûr que l’argent est utilisé de manière responsable et transparente. C’est comme vérifier que les comptes de votre club de sport sont bien tenus.

- Soutien Éclairé : Quand vous faites un don à une association, vous voulez savoir que votre argent sera utilisé à bon escient. Comprendre l’article 990-I vous aide à choisir les associations qui gèrent leurs finances de manière rigoureuse. C’est comme choisir un restaurant : vous préférez celui qui a bonne réputation et qui respecte les règles d’hygiène !

- Engagement Citoyen : Être informé sur les enjeux fiscaux liés au monde associatif, c’est faire preuve d’engagement citoyen. C’est comme voter aux élections : vous participez à la vie de la société.

Imaginez un monde où les associations seraient mal gérées et où l’argent serait détourné. Ce serait un peu comme un terrain de foot sans arbitre : le chaos total ! En vous informant, vous contribuez à un monde associatif plus juste et plus efficace.

Concrètement, comment ça marche ?

L’association doit déclarer ses revenus imposables à l’administration fiscale. Elle doit remplir un formulaire spécifique (le fameux formulaire 2070) et le joindre à sa déclaration annuelle de résultats. C’est un peu comme remplir sa déclaration d’impôts personnelle : il faut être précis et ne rien oublier.

L’administration fiscale va ensuite vérifier si les revenus déclarés sont corrects et si l’association a bien respecté les règles fiscales. Si tout est en ordre, c’est parfait ! Sinon, l’association risque un redressement fiscal (c’est-à-dire qu’elle devra payer des impôts supplémentaires et des pénalités). Imaginez que vous dépassez la vitesse autorisée en voiture : vous risquez une amende !

Un conseil : Si vous êtes impliqué dans une association, n’hésitez pas à vous faire accompagner par un expert-comptable ou un avocat fiscaliste. Ils pourront vous aider à comprendre les règles fiscales et à éviter les erreurs. C’est comme faire appel à un mécanicien pour réparer votre voiture : il connaît les bons outils et les bonnes techniques !

En Résumé (pour les têtes en l’air !)

L’article 990-I du CGI, c’est un peu comme le code de la route des associations. Il définit les règles à suivre pour être en règle avec l’administration fiscale. L’assiette fiscale, c’est la base de calcul de l’impôt sur les revenus imposables de l’association. En comprenant ces règles, vous contribuez à un monde associatif plus transparent et plus efficace. Et n’oubliez pas, la connaissance est un pouvoir ! Alors, même si la fiscalité ne vous passionne pas forcément, n’hésitez pas à vous informer un minimum. Vous serez ainsi un citoyen éclairé et un soutien précieux pour les associations qui font un travail formidable.

Alors, prêt à devenir un expert de l’article 990-I du CGI ? (Bon, peut-être pas un expert, mais au moins un peu plus à l’aise avec le sujet !)

.jpg)

.jpg)