Ah, l’art de la succession… et son corollaire, la fiscalité! On parle souvent des droits de succession avec une pointe d’appréhension, et c’est compréhensible. Aujourd’hui, on se penche sur un coin spécifique de cet univers parfois opaque : l’assiette fiscale au titre de l’article 757-B du Code Général des Impôts (CGI). Rassurez-vous, on va débroussailler le terrain ensemble, avec légèreté et une touche de French flair!

Qu’est-ce que l’article 757-B du CGI, au juste?

En termes simples, l’article 757-B du CGI concerne les avantages indirects consentis par une personne décédée à un héritier ou à un légataire. Imaginez, par exemple, un parent qui a aidé son enfant à acheter un appartement en lui faisant un prêt à taux zéro. Ou encore, un parent qui a logé son enfant gratuitement pendant des années. Ces “coups de pouce” peuvent être considérés comme des donations indirectes et donc, intégrés dans l’assiette taxable de la succession. C’est un peu comme l’effet papillon: une petite faveur apparemment anodine peut avoir un impact significatif sur le montant des droits de succession.

Pourquoi cette règle existe-t-elle? L’objectif est d’éviter que des donations soient déguisées pour échapper à l’impôt. Le fisc veille, et c’est son rôle! Il s’agit de garantir une équité entre tous les héritiers, et de s’assurer que chacun contribue à l’effort fiscal en fonction de ce qu’il a réellement reçu du défunt.

Concrètement, comment ça marche?

Il faut bien sûr, identifier ces avantages indirects. Ce n’est pas toujours évident, car ils peuvent prendre des formes très diverses. Voici quelques exemples courants :

- Prêt à taux avantageux ou à taux zéro : La différence entre le taux du marché et le taux appliqué par le défunt est considérée comme un avantage.

- Hébergement gratuit ou à loyer modique : La différence entre le loyer pratiqué et le loyer normal est un avantage taxable.

- Paiement de dettes de l’héritier : Si le défunt a réglé les dettes de l’héritier, cela constitue un avantage.

- Travaux réalisés dans le bien de l’héritier : Si le défunt a financé des travaux dans la maison de l’héritier, cela peut être considéré comme une donation indirecte.

Une fois ces avantages identifiés, il faut les évaluer. C’est là que ça se corse un peu! L’administration fiscale peut utiliser différentes méthodes d’évaluation, en se basant notamment sur les prix du marché. Il est donc crucial de conserver toutes les preuves possibles de ces transactions (contrats de prêt, quittances de loyer, factures de travaux, etc.).

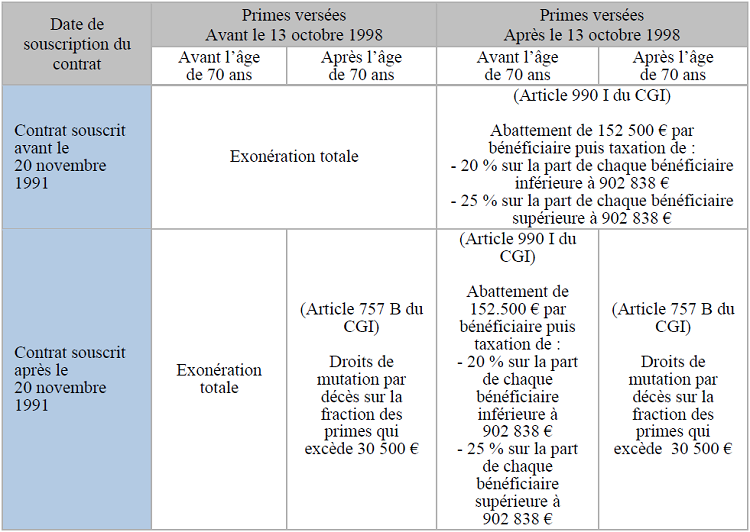

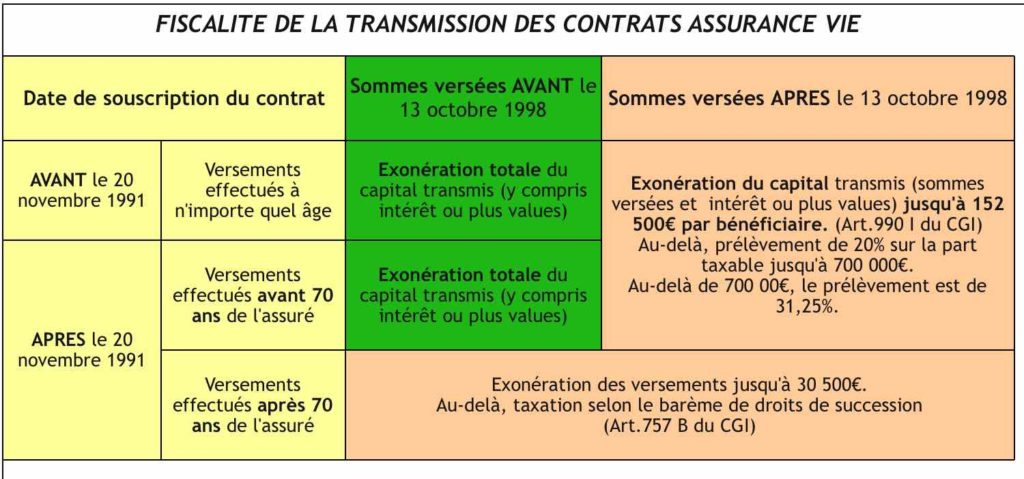

Enfin, le montant de ces avantages est ajouté à la masse successorale, c’est-à-dire à l’ensemble des biens du défunt. Les droits de succession sont ensuite calculés sur cette base, en tenant compte des abattements applicables.

Comment anticiper et minimiser l’impact de l’article 757-B?

Heureusement, il existe des stratégies pour anticiper et, dans une certaine mesure, minimiser l’impact de cet article. Voici quelques pistes à explorer :

- La donation simple : Plutôt que de consentir des avantages indirects, autant faire des donations directes! Les donations bénéficient d’abattements fiscaux qui se renouvellent tous les 15 ans. C’est une manière transparente et efficace de transmettre son patrimoine.

- Le prêt familial en bonne et due forme : Si vous prêtez de l’argent à vos enfants, établissez un contrat de prêt écrit, avec un taux d’intérêt conforme au marché. Déclarez les intérêts perçus au fisc. Cela évitera toute suspicion de donation déguisée.

- La SCI familiale : La Société Civile Immobilière (SCI) est un outil intéressant pour gérer et transmettre un patrimoine immobilier. Elle permet de faciliter la donation de parts sociales, tout en conservant le contrôle des biens.

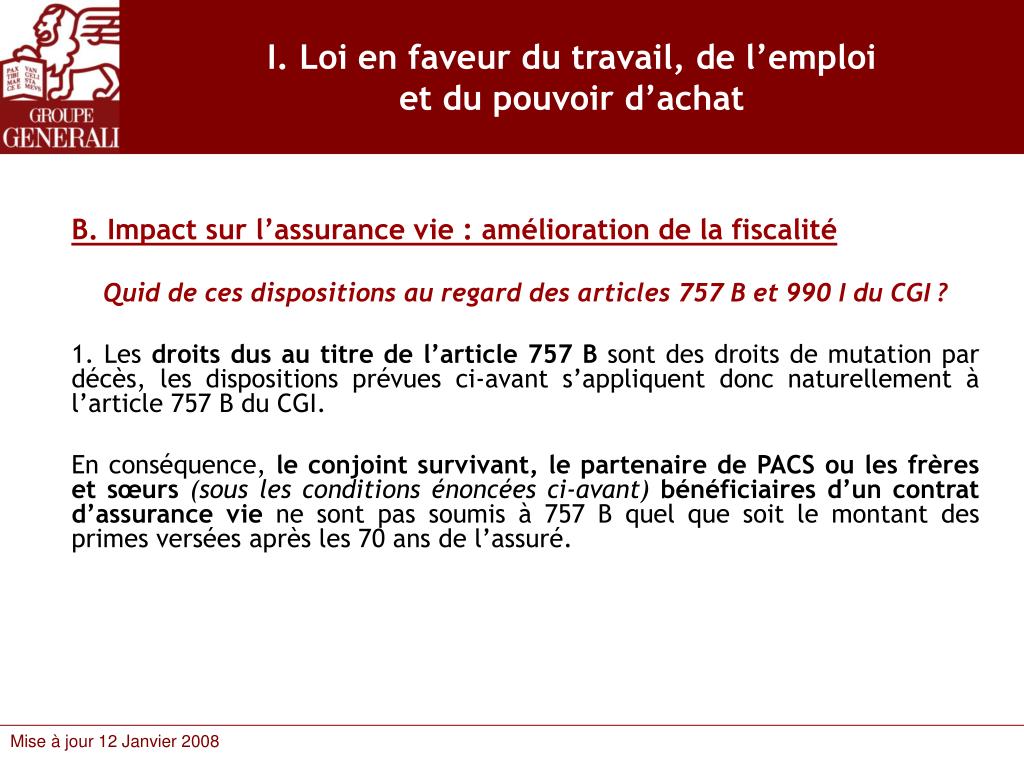

- L’assurance-vie : L’assurance-vie est un excellent outil de transmission, car elle bénéficie d’un régime fiscal avantageux. Les sommes versées aux bénéficiaires sont exonérées de droits de succession, dans certaines limites.

Conseil de pro : N’hésitez pas à consulter un notaire ou un conseiller en gestion de patrimoine. Ils pourront vous aider à mettre en place une stratégie de transmission adaptée à votre situation et à vos objectifs.

Petite pause culturelle : L’art de la transmission à la française

La transmission du patrimoine est une valeur importante en France. On le voit dans l’attachement aux maisons de famille, aux traditions culinaires, et aux savoir-faire artisanaux. Il y a un vrai désir de perpétuer un héritage, de transmettre quelque chose de précieux aux générations futures. Cet attachement est magnifiquement illustré dans de nombreux films et romans français. Pensez à “Jean de Florette” de Marcel Pagnol, où la terre est un héritage sacré. Ou encore, à “Un air de famille” d’Agnès Jaoui et Jean-Pierre Bacri, où les tensions familiales révèlent l’importance de l’héritage, au-delà des biens matériels.

Le diable se cache dans les détails…

L’application de l’article 757-B peut soulever des questions complexes. Par exemple, comment évaluer un avantage qui a été consenti il y a plusieurs années? Comment prouver qu’un prêt était bien un prêt et non une donation déguisée? Dans ces cas-là, la jurisprudence est riche et il est essentiel de se faire accompagner par un professionnel.

Quelques pièges à éviter :

- Négliger la documentation : Conservez précieusement tous les documents relatifs aux prêts, aux locations, aux travaux, etc. Plus vous aurez de preuves, plus vous serez en mesure de justifier vos choix auprès de l’administration fiscale.

- Sous-estimer l’importance des donations indirectes : Même des petites faveurs répétées peuvent, à terme, représenter des sommes importantes et être requalifiées en donations.

- Attendre le dernier moment pour organiser sa succession : Plus vous anticipez, plus vous aurez de marge de manœuvre pour optimiser la transmission de votre patrimoine.

Anecdote amusante : Saviez-vous qu’il existe des logiciels spécialisés pour aider à calculer les droits de succession et à simuler différents scénarios de transmission? La technologie au service de la fiscalité, c’est quand même quelque chose!

En conclusion : L’article 757-B et la vie de tous les jours

L’article 757-B du CGI peut sembler un sujet aride et technique, mais il a des implications très concrètes dans la vie de tous les jours. Il nous rappelle l’importance de la transparence et de la planification en matière de transmission de patrimoine. Il nous invite à réfléchir à la manière dont nous aidons nos proches, et à anticiper les conséquences fiscales de nos choix.

Finalement, bien au-delà des aspects financiers, il s’agit de préparer l’avenir avec sérénité, en veillant à ce que la transmission de notre patrimoine se fasse dans les meilleures conditions possibles, tant pour nos héritiers que pour nous-mêmes. C’est un peu comme préparer un bon repas de famille : on choisit les meilleurs ingrédients, on suit la recette avec soin, et on savoure le plaisir de partager un moment convivial avec ceux qu’on aime. La fiscalité successorale, c’est la cerise sur le gâteau… ou plutôt, la garantie que le gâteau sera partagé équitablement!

.jpg)