Ah, les cotisations ! Ce mot magique qui fait danser nos comptes bancaires avec une joie… discutable. Aujourd’hui, on s’attaque au Taux De Cotisation At Mp. Accrochez-vous, ça va secouer… ou pas, on verra bien ! Préparez votre café, respirez profondément et souvenez-vous : on est tous dans le même bateau, essayant de naviguer dans l’océan parfois tumultueux de l’administration française. Et pour ceux qui pensent que c’est simple, je vous invite à venir décrypter une déclaration URSSAF avec moi un vendredi après-midi. Rire (nerveux) garanti !

C’est quoi, ce “Taux De Cotisation At Mp” ?

Alors, “At Mp”, kézako ? Accident du Travail et Maladie Professionnelle, mes amis ! Oui, on parle de ces petits (ou gros) bobos qui peuvent arriver lorsqu’on travaille. Personne n’aime y penser, mais c’est comme l’assurance : mieux vaut l’avoir et ne pas en avoir besoin, que l’inverse. Imaginez-vous, jonglant avec des tronçonneuses enflammées (ne faites SURTOUT pas ça chez vous, hein!) et… BOUM ! Sans assurance AT/MP, la facture risque d’être salée. Avec, c’est déjà plus confortable. Enfin, “confortable”… façon de parler. Disons que ça évite la faillite personnelle.

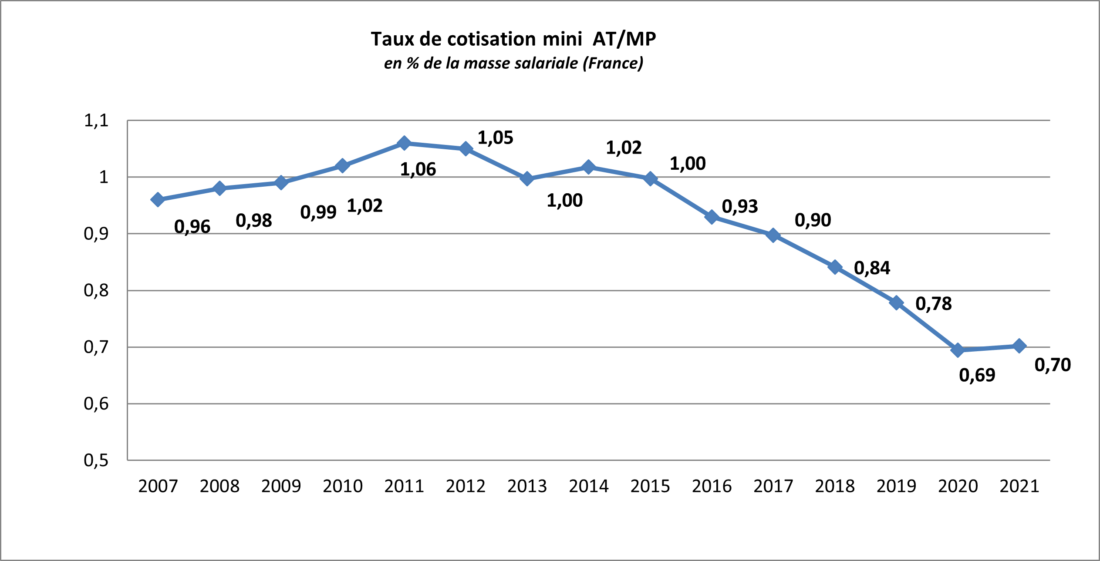

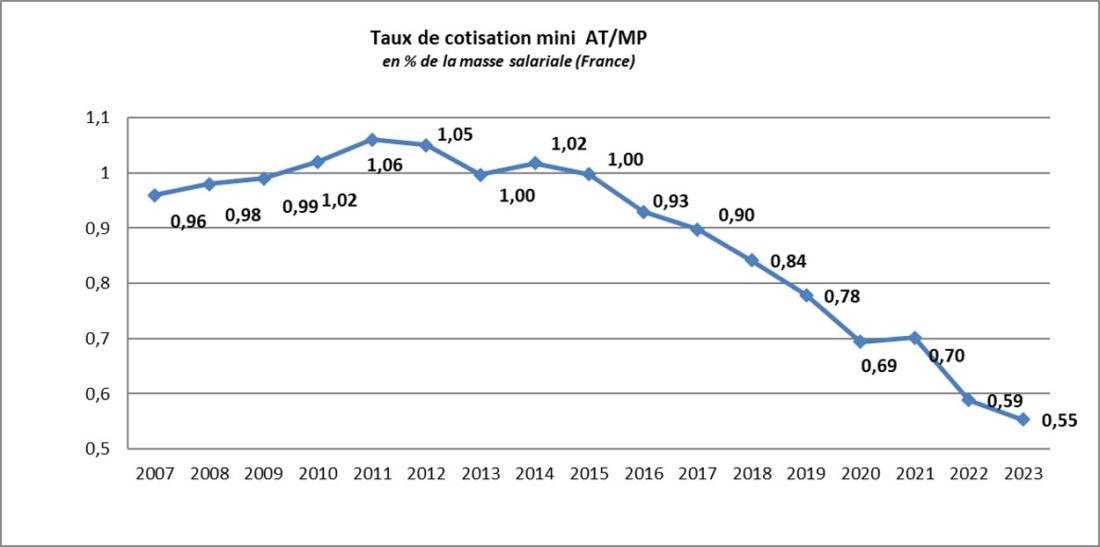

Le Taux De Cotisation At Mp, c’est donc le pourcentage de votre masse salariale (en gros, la somme de tous les salaires que vous versez) que vous devez verser à l’organisme compétent pour couvrir ces risques. C’est comme un abonnement mensuel à “J’évite la catastrophe”. Plus votre entreprise a un risque d’accidents élevé, plus le taux est élevé. Logique, non ? Enfin, logique… en théorie. Parce que dans la pratique, on a parfois l’impression que c’est le tirage au sort qui prime.

Comment ce taux est-il déterminé ?

Ah, la question à 100 balles (ou plutôt, à quelques milliers d’euros, vu les montants en jeu). Plusieurs facteurs entrent en jeu, un vrai cocktail explosif d’éléments administratifs :

- La taille de l’entreprise : Les petites entreprises ont souvent un taux forfaitaire, tandis que les grandes entreprises ont un taux individualisé, basé sur leur propre historique d’accidents. C’est un peu comme si l’URSSAF disait : “Vous êtes petits, on vous fait confiance (pour l’instant). Vous êtes grands, on vous surveille comme le lait sur le feu.”

- Le secteur d’activité : Certains secteurs sont plus risqués que d’autres. Par exemple, une entreprise de BTP aura un taux plus élevé qu’un cabinet de conseil en management (sauf si les consultants se battent avec des stylos, mais c’est une autre histoire). Imaginez le taux d’une entreprise spécialisée dans le lancer de couteaux sur des clowns… ça pique, niveau cotisation !

- L’historique des accidents du travail : Si votre entreprise est un véritable aimant à accidents, votre taux va grimper en flèche. C’est le principe du “vous payez pour vos bêtises”. Donc, apprenez à vos employés à ne pas glisser sur des peaux de bananes (surtout s’il n’y a pas de bananes dans l’entreprise, ça devient louche).

- Les mesures de prévention mises en place : Si vous faites des efforts pour améliorer la sécurité au travail, vous pouvez obtenir une réduction de votre taux. C’est comme un bonus pour les bons élèves. Pensez à organiser des séances de yoga pour vos employés, ça les détendra et ils éviteront peut-être de se coincer le dos en soulevant des agrafeuses.

Les différentes catégories de taux

Et oui, il n’y a pas qu’un seul taux, sinon ce serait trop simple. On distingue principalement trois types de taux :

- Le taux forfaitaire : Applicable aux petites entreprises (moins de 20 salariés, en général). C’est un taux “de base”, déterminé par le secteur d’activité. C’est le plus simple à comprendre, mais pas forcément le plus juste. C’est un peu comme la pizza “4 fromages” : pas de surprise, mais pas d’extase non plus.

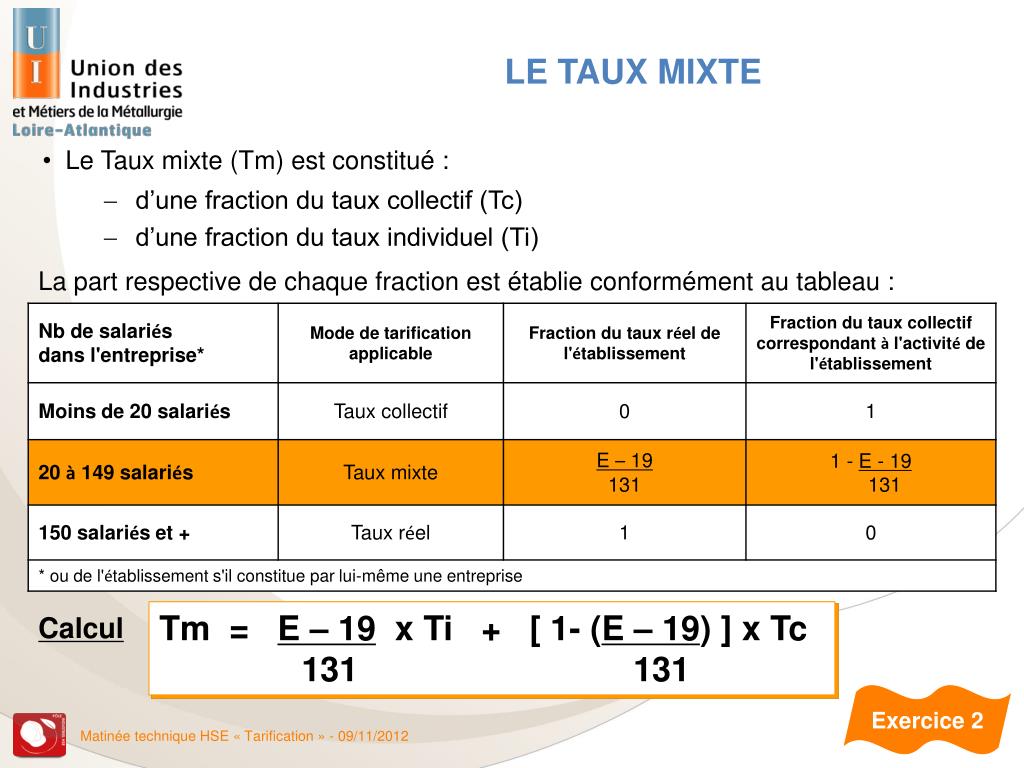

- Le taux collectif : Applicable aux entreprises de taille moyenne (entre 20 et 149 salariés, souvent). Il est calculé en fonction du secteur d’activité et de la taille de l’entreprise. C’est un peu plus personnalisé que le taux forfaitaire, mais ça reste une moyenne. Imaginez-le comme un costume “prêt-à-porter” : ça va à peu près, mais il faudra faire quelques retouches.

- Le taux individualisé : Applicable aux grandes entreprises (150 salariés et plus, généralement). Il est calculé en fonction de l’historique d’accidents de l’entreprise. C’est le taux le plus précis, mais aussi le plus complexe à calculer. C’est un peu comme un costume “sur mesure” : il est parfaitement adapté, mais il faut y mettre le prix (et du temps).

Comment calculer (ou essayer de calculer) son taux At Mp

Bon courage ! Sérieusement, le calcul du Taux De Cotisation At Mp peut donner des maux de tête même aux experts-comptables les plus aguerris. Il existe des simulateurs en ligne, mais ils sont souvent approximatifs. Le mieux est de se référer aux informations fournies par votre caisse régionale (Carsat, Cramif, CGSS). Mais même là, préparez-vous à déchiffrer un jargon administratif digne des plus grands romans de science-fiction.

En gros, la formule magique (simplifiée à l’extrême, hein!) est la suivante :

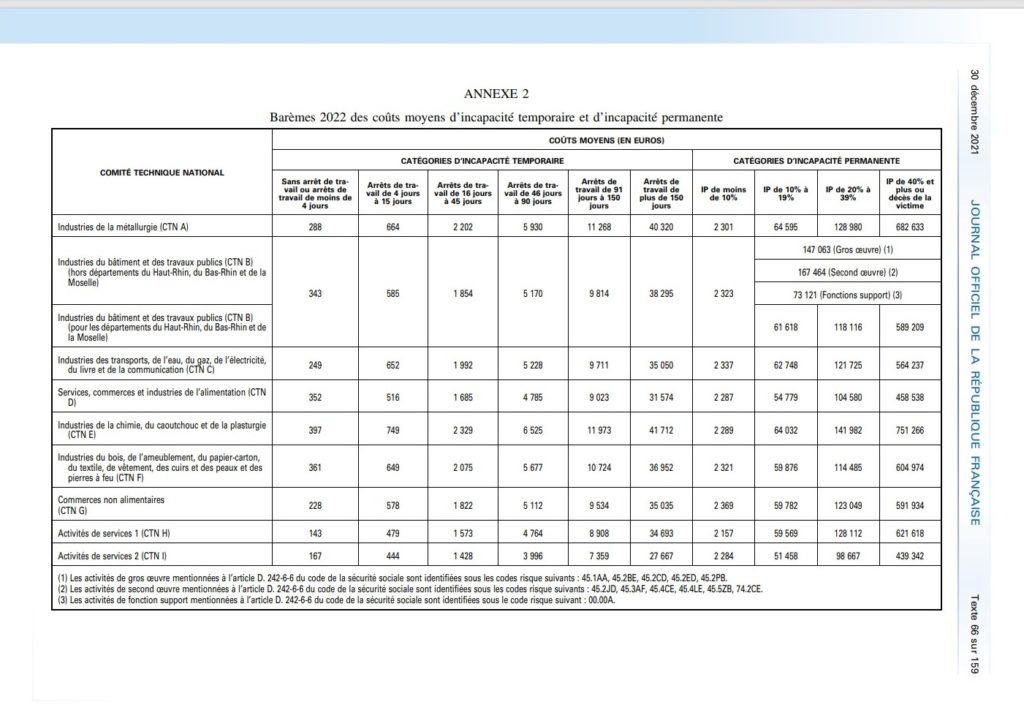

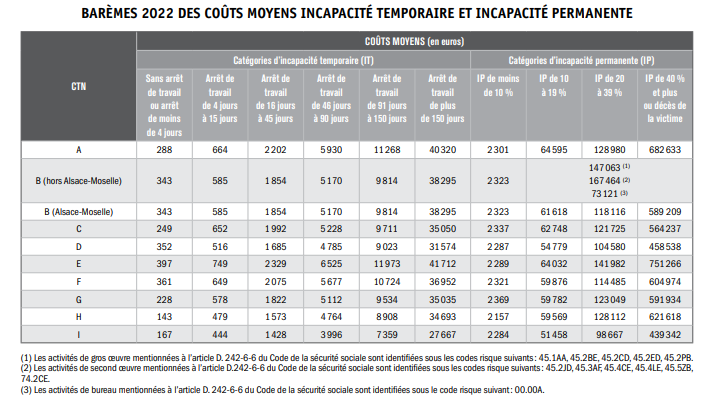

Taux At Mp = (Nombre d’accidents du travail x Coût moyen des accidents) / Masse salariale

Facile, non ? Bon, en réalité, il y a plein d’autres facteurs qui entrent en jeu, comme les bonifications, les malus, les coefficients de risque, les primes de risque… Bref, un vrai casse-tête chinois ! Si vous êtes masochiste, vous pouvez essayer de faire le calcul vous-même. Sinon, confiez cette tâche à un professionnel. Votre santé mentale vous remerciera.

Où trouver l’information officielle ?

L’endroit où vous trouverez les informations les plus fiables est le site de l’assurance maladie (Ameli.fr) et les sites de vos caisses régionales (Carsat, Cramif, CGSS). Préparez-vous à une plongée dans les méandres de l’administration, mais au moins, vous aurez les bonnes informations à la source. N’hésitez pas à les contacter par téléphone ou par mail si vous avez des questions. Ils sont là pour ça (en théorie) ! Et si vous tombez sur un agent particulièrement aimable et pédagogue, jouez au loto, c’est votre jour de chance !

Comment optimiser son Taux De Cotisation At Mp ?

Optimiser, c’est le mot clé ! Personne n’aime payer plus que nécessaire. Voici quelques pistes pour essayer de réduire votre facture :

- Investir dans la prévention : C’est la solution la plus efficace à long terme. Mettez en place des formations, des équipements de protection, des procédures de sécurité… Bref, faites tout ce que vous pouvez pour éviter les accidents. Non seulement vous réduirez votre taux At Mp, mais en plus, vous protégerez vos employés. C’est gagnant-gagnant !

- Déclarer correctement les accidents du travail : Il est important de déclarer tous les accidents du travail, même les plus bénins. Cela permet à l’Assurance Maladie de mieux comprendre les risques et de proposer des solutions de prévention adaptées. Mais attention, une déclaration mal remplie peut avoir des conséquences négatives sur votre taux. Donc, soyez précis et rigoureux.

- Contester les décisions de l’Assurance Maladie : Si vous estimez que votre taux At Mp est injustifié, vous avez le droit de le contester. Il faut suivre une procédure précise et respecter les délais. Mais si vous avez de bons arguments, ça peut valoir le coup. C’est un peu comme David contre Goliath, mais avec des formulaires administratifs à la place des cailloux.

- Faire appel à un consultant spécialisé : Il existe des experts qui peuvent vous aider à optimiser votre taux At Mp. Ils connaissent toutes les ficelles du métier et peuvent vous conseiller sur les meilleures stratégies à adopter. Bien sûr, ça a un coût, mais ça peut être un investissement rentable à long terme. Considérez-le comme un coach sportif pour vos finances !

Les erreurs à éviter absolument

Pour ne pas aggraver votre situation, voici quelques erreurs à éviter comme la peste :

- Négliger la prévention : C’est la pire erreur que vous puissiez faire. La prévention, ce n’est pas une dépense, c’est un investissement. Et un investissement qui peut vous faire économiser beaucoup d’argent à long terme. Sans parler du bien-être de vos employés, qui n’a pas de prix.

- Ne pas déclarer les accidents du travail : C’est illégal, et ça peut avoir des conséquences graves. En plus, ça vous empêche de bénéficier des conseils et de l’accompagnement de l’Assurance Maladie.

- Faire une déclaration incorrecte : Une déclaration mal remplie peut entraîner une augmentation de votre taux At Mp, voire des sanctions pénales. Donc, prenez le temps de bien remplir le formulaire et de fournir toutes les informations demandées.

- Ne pas contester les décisions injustifiées : Si vous pensez que votre taux At Mp est injuste, ne vous laissez pas faire. Contestez la décision, même si ça vous paraît compliqué. Vous n’avez rien à perdre, et vous pouvez gagner gros.

- Ignorer les conseils des experts : Si vous avez l’occasion de faire appel à un consultant spécialisé, ne la laissez pas passer. Il peut vous apporter une expertise précieuse et vous aider à optimiser votre taux At Mp.

L’avenir du Taux De Cotisation At Mp

L’avenir, boule de cristal, tout ça… Difficile de prédire avec certitude l’évolution du Taux De Cotisation At Mp. Les réglementations changent régulièrement, les taux sont révisés chaque année, et de nouvelles réformes sont constamment à l’étude. Ce qui est sûr, c’est que la prévention restera un enjeu majeur. Les entreprises qui investiront dans la sécurité au travail seront les mieux placées pour maîtriser leurs coûts. Et celles qui négligeront la prévention risquent de voir leur taux At Mp exploser. Alors, à vous de choisir votre camp !

On peut s’attendre à une complexification accrue des règles de calcul, avec toujours plus de critères et de paramètres à prendre en compte. C’est la tendance générale de l’administration française : faire simple quand on peut faire compliqué. Mais bon, on s’y habitue (enfin, on essaie) ! Et puis, il y aura sans doute de nouvelles technologies qui permettront d’améliorer la prévention des risques professionnels. Des robots qui détectent les dangers, des exosquelettes qui protègent les travailleurs, des algorithmes qui prédisent les accidents… La science-fiction deviendra peut-être réalité !

Les réformes potentielles

Le gouvernement a régulièrement des idées lumineuses (ou pas) concernant le financement de la sécurité sociale. Il n’est pas impossible que le Taux De Cotisation At Mp soit concerné par de futures réformes. On peut imaginer plusieurs scénarios :

- Une harmonisation des taux : Le gouvernement pourrait décider d’harmoniser les taux At Mp entre les différents secteurs d’activité. Cela simplifierait le système, mais ça pourrait pénaliser certains secteurs et avantager d’autres.

- Une modulation des taux en fonction des efforts de prévention : Le gouvernement pourrait renforcer la modulation des taux en fonction des efforts de prévention des entreprises. Cela inciterait les entreprises à investir davantage dans la sécurité au travail.

- Une création d’un fonds de prévention : Le gouvernement pourrait créer un fonds de prévention financé par les cotisations At Mp. Ce fonds serait utilisé pour financer des actions de prévention des risques professionnels.

- Une externalisation de la gestion des risques : Le gouvernement pourrait confier la gestion des risques professionnels à des organismes privés. Cela permettrait de réduire les coûts de gestion, mais ça pourrait aussi poser des problèmes de transparence et de contrôle.

Bref, l’avenir du Taux De Cotisation At Mp est incertain. Mais une chose est sûre : il faudra rester vigilant et s’adapter aux changements. Et surtout, ne jamais baisser la garde en matière de prévention des risques professionnels. C’est la clé pour maîtriser ses coûts et protéger ses employés.

Conclusion (humoristique, bien sûr !)

Voilà, vous savez (presque) tout sur le Taux De Cotisation At Mp ! Alors, prêt à devenir un expert en la matière ? Non ? Moi non plus, je préfère encore jongler avec les tronçonneuses enflammées (enfin, pas vraiment !). Mais au moins, vous aurez les bases pour comprendre de quoi on parle quand votre expert-comptable vous sortira ce terme barbare. Et si vous vous sentez perdu, rappelez-vous : le rire est le meilleur des remèdes (sauf en cas de fracture ouverte, là, il vaut mieux appeler les pompiers). Alors, respirez un bon coup, relativisez et dites-vous que, finalement, les cotisations, c’est juste une façon (un peu coûteuse) de s’assurer qu’on ne finira pas à la rue après un accident du travail. Sur ce, je vous laisse, j’ai une déclaration URSSAF qui m’attend… et un stock de Doliprane à renouveler. À la prochaine et portez-vous bien (surtout au travail) ! N’oubliez pas, un employé heureux est un employé qui coûte moins cher en cotisations AT/MP. Pensez-y ! Et si vous trouvez une solution miracle pour payer moins de cotisations, n’hésitez pas à me la communiquer. Je suis preneur (et je vous en serai éternellement reconnaissant… enfin, jusqu’à la prochaine déclaration URSSAF) !