Ah, la Taux Interne de Retour! (TIR, pour les intimes). Ne fuyez pas en courant! Je sais, ça sonne comme une torture médiévale infligée aux comptables. Mais croyez-moi, une fois qu’on a dompté la bête, elle peut devenir votre meilleure amie financière. Pensez-y comme au piment dans votre plat préféré : un peu intimidant au début, mais indispensable pour relever le goût (et ici, le rendement de vos investissements).

Qu’est-ce que c’est, ce bazar?

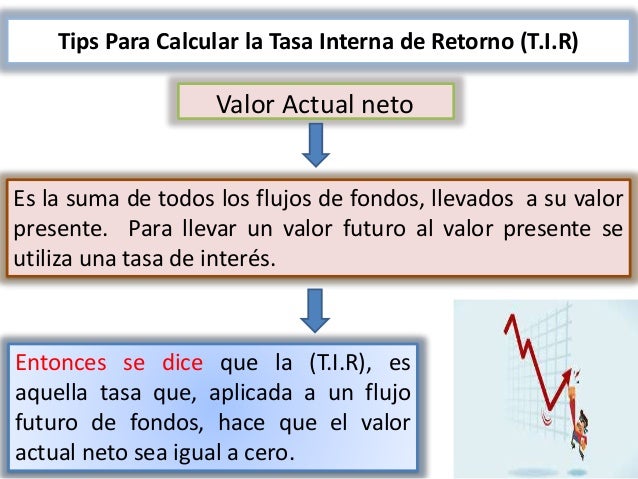

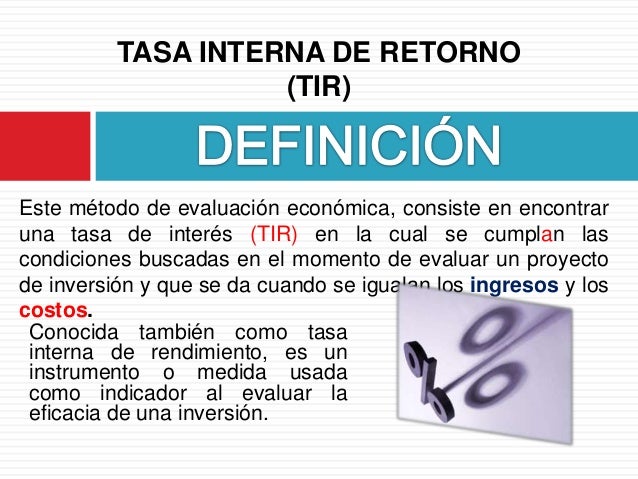

En termes simples (promis, pas de jargon indigeste!), la TIR, c’est le taux d’intérêt auquel la valeur actuelle nette (VAN) d’un investissement devient nulle. Oui, je sais, ça a l’air encore plus compliqué dit comme ça. Imaginez plutôt que vous plantez un arbre à billets (si seulement ça existait!). La TIR, c’est le pourcentage de rendement annuel que vous devez obtenir pour que votre arbre à billets vous rapporte exactement ce que vous avez investi initialement, ni plus, ni moins. C’est un peu comme le point d’équilibre parfait, le nirvana financier, le Saint Graal des investisseurs. Bon, peut-être que j’exagère un peu. Juste un tout petit peu.

En résumé : La TIR, c’est le taux qui rend votre investissement ni rentable, ni perdant. C’est le seuil de rentabilité, le point zéro, le moment où votre investissement passe du rouge au vert (enfin, techniquement, au noir, vu qu’il est nul).

Pourquoi s’embêter avec ça?

Excellente question! Pourquoi se casser la tête avec des calculs complexes alors qu’on pourrait regarder Netflix et manger des chips? Parce que la TIR vous aide à prendre des décisions éclairées. Elle vous permet de comparer différents investissements et de choisir celui qui vous offrira le meilleur rendement potentiel (sans pour autant vous ruiner). Imaginez que vous ayez le choix entre deux projets :

- Projet A : Un distributeur automatique de chaussettes à motifs (oui, ça existe!).

- Projet B : Une ferme d’élevage de lamas pour la production de pulls en laine (très tendance, paraît-il).

La TIR vous aidera à déterminer quel projet est le plus susceptible de vous rapporter de l’argent à long terme. Bon, peut-être que le distributeur de chaussettes à motifs est un peu plus réaliste, mais on ne sait jamais avec les lamas. Ils ont le poil de la situation, si vous voyez ce que je veux dire.

Comment on calcule ce truc? (Accrochez-vous!)

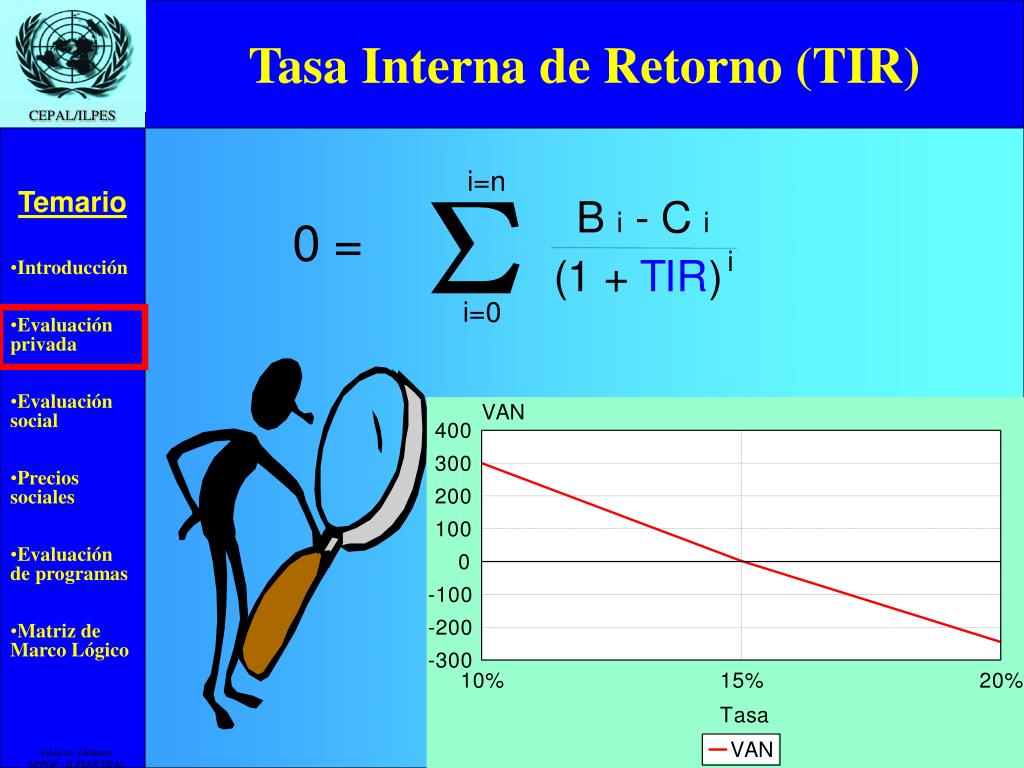

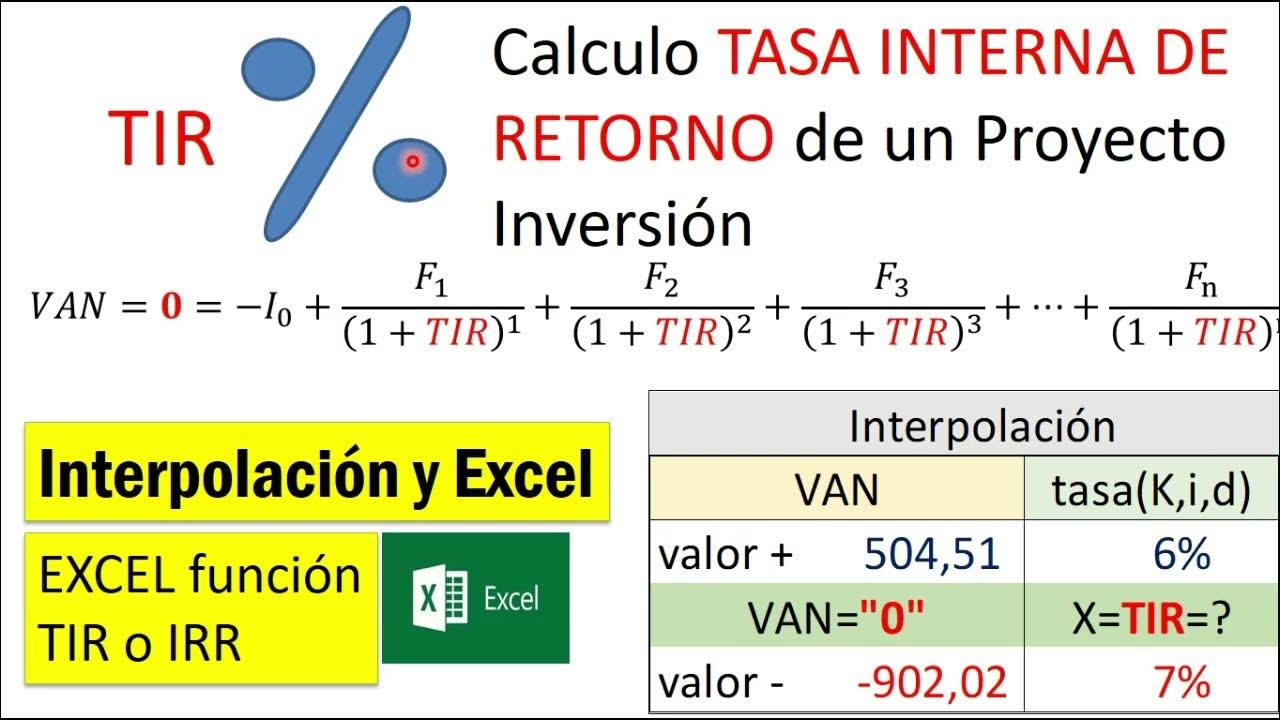

Alors là, attention, on entre dans le vif du sujet. Le calcul de la TIR peut faire friser les moustaches de votre chat. En gros, il faut utiliser une formule (beurk!), ou, plus simplement, un tableur (comme Excel) ou une calculatrice financière (votre meilleur ami dans cette aventure). La formule est un peu barbare :

0 = Σ [CFt / (1 + TIR)^t] – Investissement initial

Oulala! Pas de panique! Décortiquons ça ensemble :

- Σ : C’est le symbole de la somme. En gros, on va additionner plein de choses.

- CFt : Ce sont les flux de trésorerie (cash flows) à chaque période (t). C’est l’argent qui rentre et qui sort de votre projet à chaque année, par exemple.

- TIR : C’est ce qu’on cherche! Le taux interne de retour, notre graal financier.

- t : C’est la période (année, mois, trimestre…).

- Investissement initial : C’est l’argent que vous mettez au départ pour lancer votre projet (l’achat des chaussettes, des lamas…).

En gros, on cherche le taux (TIR) qui fait que la somme des flux de trésorerie actualisés (c’est-à-dire ramenés à leur valeur d’aujourd’hui) est égale à l’investissement initial. Si vous avez mal à la tête, c’est normal. Respirez un grand coup et rappelez-vous : Excel est votre ami.

La bonne nouvelle : Les tableurs comme Excel ont une fonction intégrée pour calculer la TIR (c’est la fonction TRI ou IRR en anglais). Vous entrez les flux de trésorerie et l’investissement initial, et hop! La TIR s’affiche comme par magie. Bon, ce n’est pas vraiment de la magie, mais c’est quand même assez impressionnant.

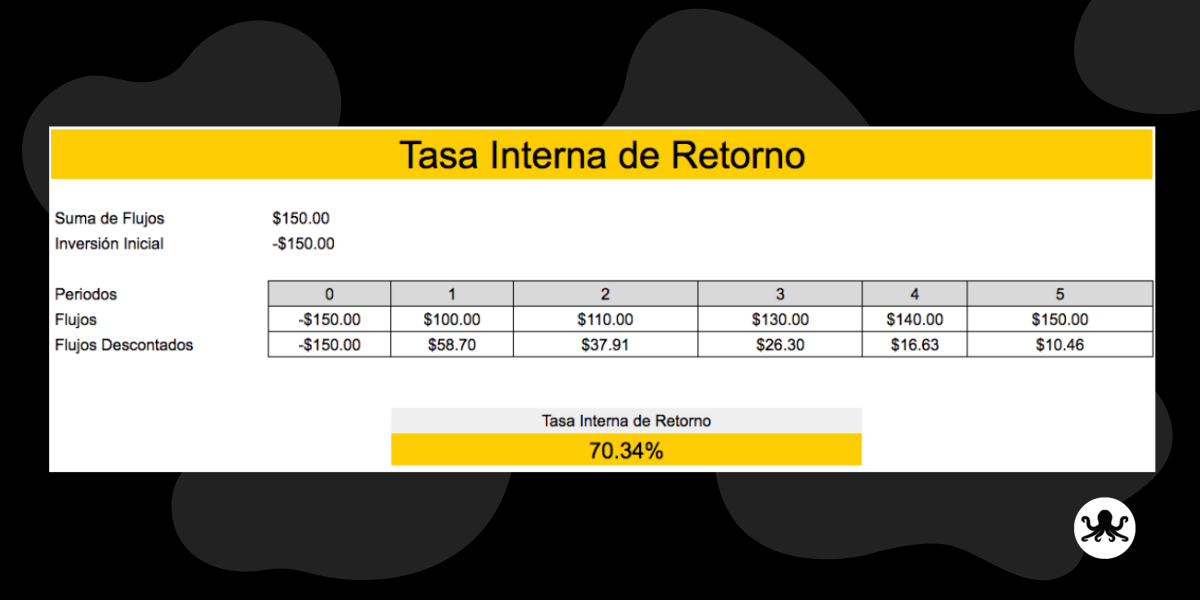

Exemple concret (avec des chiffres, pour les sceptiques)

Imaginez que vous investissez 10 000 € dans un projet (disons, l’achat d’un distributeur de chaussettes à motifs). Vous prévoyez les flux de trésorerie suivants :

- Année 1 : + 3 000 €

- Année 2 : + 4 000 €

- Année 3 : + 5 000 €

- Année 4 : + 2 000 €

Vous entrez ces chiffres dans Excel (ou votre calculatrice financière), et la TIR s’affiche : 12,5%. Cela signifie que votre investissement a un rendement annuel de 12,5%. Pas mal, non?

Comment interpréter la TIR? (Le moment de vérité)

Maintenant que vous avez votre TIR, que faites-vous avec? C’est là que ça devient intéressant. En général, on compare la TIR à un taux de rendement minimum acceptable (TRMA). Le TRMA, c’est le rendement minimum que vous exigez pour investir dans un projet. Il dépend de votre aversion au risque, des taux d’intérêt du marché, et de vos besoins financiers.

Règle d’or :

- Si la TIR est supérieure au TRMA, le projet est considéré comme rentable et vous pouvez (en théorie) investir.

- Si la TIR est inférieure au TRMA, le projet est considéré comme non rentable et vous devriez (en théorie) éviter d’investir.

Dans notre exemple, si votre TRMA est de 10%, vous pouvez investir dans le distributeur de chaussettes à motifs (TIR = 12,5%). Si votre TRMA est de 15%, vous devriez peut-être reconsidérer votre investissement. Ou vous pouvez toujours essayer avec les lamas. On ne sait jamais, ça pourrait être le prochain filon. (Attention, c’est une blague! Les lamas, c’est risqué!).

Les pièges à éviter (parce qu’il y en a toujours)

La TIR est un outil puissant, mais elle a aussi ses limites. Il faut faire attention à :

- Les projets avec des flux de trésorerie non conventionnels : Si vos flux de trésorerie changent de signe (par exemple, des sorties d’argent suivies de rentrées, puis à nouveau des sorties), la TIR peut donner des résultats multiples ou non pertinents. Dans ce cas, il vaut mieux utiliser la VAN (Valeur Actuelle Nette).

- La taille des projets : La TIR ne tient pas compte de la taille des projets. Un projet avec une TIR élevée mais un petit investissement initial peut être moins intéressant qu’un projet avec une TIR plus faible mais un investissement initial plus important.

- Les hypothèses : La TIR est basée sur des prévisions de flux de trésorerie. Si vos prévisions sont erronées, la TIR le sera aussi. Soyez réaliste et n’hésitez pas à faire des analyses de sensibilité pour voir comment la TIR évolue en fonction de différents scénarios.

- La réinvestissement des flux de trésorerie : La TIR suppose que les flux de trésorerie sont réinvestis au même taux que la TIR elle-même. Ce n’est pas toujours réaliste.

En gros, ne vous fiez pas uniquement à la TIR. Utilisez-la en combinaison avec d’autres outils d’analyse financière et faites preuve de bon sens. Et n’oubliez pas de consulter un expert financier si vous avez des doutes. (C’est toujours mieux d’avoir un avis éclairé, surtout quand il s’agit de votre argent!).

La TIR et la VAN : le duo de choc (un peu comme Batman et Robin, mais en moins flashy)

On a parlé de la TIR, mais il est impossible de ne pas mentionner sa copine, la Valeur Actuelle Nette (VAN). La VAN, c’est la différence entre la valeur actuelle des flux de trésorerie futurs et l’investissement initial. En gros, c’est la valeur que votre investissement va créer, en tenant compte de la valeur temps de l’argent (un euro aujourd’hui vaut plus qu’un euro dans un an, à cause de l’inflation et des opportunités d’investissement).

Règle d’or de la VAN :

- Si la VAN est positive, le projet est considéré comme rentable et vous pouvez (en théorie) investir.

- Si la VAN est négative, le projet est considéré comme non rentable et vous devriez (en théorie) éviter d’investir.

La VAN et la TIR sont complémentaires. La VAN vous donne une valeur absolue (en euros, dollars…), tandis que la TIR vous donne un taux de rendement. La VAN est plus adaptée pour comparer des projets de tailles différentes, tandis que la TIR est plus facile à comprendre et à communiquer. En général, on utilise les deux ensemble pour prendre des décisions d’investissement plus éclairées.

Pourquoi certains préfèrent la VAN à la TIR? (Le débat fait rage!)

Il y a un débat sans fin entre les partisans de la VAN et ceux de la TIR. Les pro-VAN argumentent que la VAN est plus précise et moins susceptible de donner des résultats erronés, surtout dans les cas de flux de trésorerie non conventionnels. Ils disent aussi que la VAN tient compte de la taille des projets et de la valeur temps de l’argent de manière plus rigoureuse.

Les pro-TIR, quant à eux, mettent en avant la simplicité et la facilité d’interprétation de la TIR. Ils disent que la TIR est plus intuitive et plus facile à communiquer aux non-financiers. Ils soulignent également que la TIR permet de comparer des projets avec des durées différentes.

En réalité, il n’y a pas de bonne ou de mauvaise réponse. Le choix entre la VAN et la TIR dépend du contexte et de vos préférences personnelles. L’important est de comprendre les forces et les faiblesses de chaque méthode et de les utiliser à bon escient. Et si vous n’êtes pas sûr, demandez conseil à un expert. (On ne le répétera jamais assez!).

La TIR dans la vie de tous les jours (si, si, c’est possible!)

Vous pensez peut-être que la TIR est réservée aux grandes entreprises et aux investisseurs professionnels. Détrompez-vous! La TIR peut aussi vous être utile dans votre vie de tous les jours. Par exemple, vous pouvez utiliser la TIR pour :

- Evaluer un investissement immobilier : Est-ce que l’achat de cet appartement est un bon investissement? La TIR vous aidera à le déterminer.

- Comparer différents placements financiers : Quelle est la meilleure option entre un compte d’épargne, une obligation et une action? La TIR peut vous donner une indication.

- Décider si vous devez rénover votre maison : Est-ce que l’installation de panneaux solaires est un investissement rentable? La TIR peut vous aider à faire le calcul.

- Planifier votre retraite : Quel taux de rendement devez-vous obtenir pour atteindre vos objectifs de retraite? La TIR peut vous donner une idée.

Bien sûr, il faut adapter la méthode à la situation et tenir compte de tous les facteurs pertinents. Mais le principe reste le même : la TIR vous aide à prendre des décisions financières plus éclairées. Et ça, c’est toujours une bonne chose. (Sauf si vous décidez d’investir toutes vos économies dans un élevage de chinchillas albinos. Là, c’est peut-être moins une bonne idée. Quoique…).

Les alternatives à la TIR (parce qu’il n’y a pas qu’une seule façon de voir le monde)

Si la TIR vous donne des maux de tête, sachez qu’il existe d’autres méthodes pour évaluer la rentabilité d’un investissement. Voici quelques alternatives :

- Le délai de récupération (payback period) : C’est le temps qu’il faut pour récupérer votre investissement initial. C’est simple à calculer, mais ça ne tient pas compte de la valeur temps de l’argent.

- Le taux de rendement comptable (accounting rate of return) : C’est le bénéfice comptable moyen divisé par l’investissement initial. C’est facile à calculer, mais ça ne tient pas compte des flux de trésorerie réels.

- L’indice de profitabilité (profitability index) : C’est le rapport entre la valeur actuelle des flux de trésorerie futurs et l’investissement initial. C’est similaire à la VAN, mais exprimé en pourcentage.

Chaque méthode a ses avantages et ses inconvénients. L’important est de choisir celle qui convient le mieux à votre situation et à vos besoins. Et n’oubliez pas : la diversification est la clé d’un investissement réussi. (Ne mettez pas tous vos œufs dans le même panier, surtout si ce panier est rempli de chinchillas albinos!).

Conclusion (avec une pointe d’humour, comme d’habitude)

Voilà, vous savez (presque) tout sur la Taux Interne de Retour. Vous êtes maintenant prêts à affronter le monde impitoyable de la finance (ou au moins à impressionner vos amis lors de votre prochain dîner). N’oubliez pas : la TIR est un outil puissant, mais elle n’est pas infaillible. Utilisez-la avec prudence, faites preuve de bon sens et n’hésitez pas à demander conseil à un expert si vous avez des doutes. Et surtout, n’oubliez pas de vous amuser! Après tout, investir, c’est aussi un jeu (avec de l’argent, mais quand même un jeu!).

Alors, prêt à calculer votre prochaine TIR? J’espère que oui! Et si vous vous sentez un peu perdu, rappelez-vous cette phrase que j’ai inventée spécialement pour vous : “La TIR, c’est comme la fondue savoyarde : un peu compliquée à préparer, mais tellement bonne à déguster (surtout quand elle rapporte gros!).” Sur ce, je vous laisse, j’ai un distributeur de chaussettes à motifs à acheter. On ne sait jamais, ça pourrait être mon prochain investissement à succès. 😉