Ah, la renonciation à l’insaisissabilité de la résidence principale! Un sujet qui sonne aussi excitant qu’un après-midi pluvieux à regarder la peinture sécher, n’est-ce pas? Détrompez-vous! Derrière ce jargon juridique se cache une petite danse, un jeu subtil entre vous, vos créanciers et votre chez-vous, votre sanctuaire, votre château fort… ou, soyons honnêtes, votre charmant trois pièces avec vue sur la poubelle du voisin.

C’est quoi, ce truc, au juste? (Version “on est entre amis”)

Imaginez votre résidence principale comme votre doudou préféré. En principe, personne ne peut vous l’arracher des mains, même si vous avez accumulé plus de dettes qu’un candidat à la présidentielle. C’est le principe de l’insaisissabilité. C’est rassurant, non? C’est la loi qui le dit, et la loi, c’est sacré… jusqu’à ce qu’on trouve une petite astuce pour contourner la règle.

Et c’est là qu’intervient la renonciation. En gros, vous dites à vos créanciers: “Écoutez, je suis tellement sûr de pouvoir vous rembourser que je suis prêt à mettre en jeu ma maison. Oui, oui, celle avec le gazon synthétique et le nain de jardin.” C’est un pari risqué, un peu comme miser toutes ses économies sur un cheval boiteux. Mais parfois, c’est le seul moyen d’obtenir ce prêt dont vous avez désespérément besoin pour lancer votre élevage de lamas albinos.

Pourquoi diable renoncer à cette protection?

Bonne question! Personne ne renonce à la protection de son foyer juste pour le plaisir de pimenter sa vie. Il y a généralement une bonne raison derrière cette décision audacieuse, souvent liée à un besoin impérieux de financement. Voici quelques scénarios possibles:

- Pour obtenir un prêt professionnel: Les banques adorent les garanties. C’est comme leur donner un gros câlin de sécurité. Si vous lancez votre entreprise et que vous avez besoin de fonds, renoncer à l’insaisissabilité peut être la clé qui ouvre les portes du coffre-fort.

- Pour consolider des dettes: Si vous êtes submergé par les dettes, vous pouvez être tenté de regrouper le tout en un seul prêt, garanti par votre maison. C’est un peu comme mettre tous vos œufs dans le même panier, un panier potentiellement surveillé par un renard affamé.

- Parce que vous êtes un aventurier de la finance: Bon, soyons honnêtes, certains aiment vivre dangereusement. Peut-être que vous pensez pouvoir jongler avec les dettes comme un pro. Mais attention, le risque de se brûler les ailes est bien réel.

Comment ça marche, concrètement? (Version “pas de panique à bord”)

La renonciation à l’insaisissabilité, ce n’est pas juste un petit papier griffonné sur un coin de table. Non, non, c’est une affaire sérieuse, qui se déroule devant un notaire, avec des tampons, des signatures et tout le tralala. Voici les étapes clés:

- Vous en discutez avec votre banquier (ou autre créancier): C’est le moment de peser le pour et le contre, d’évaluer les risques et de négocier les conditions. N’hésitez pas à poser toutes les questions qui vous viennent à l’esprit. Mieux vaut passer pour un idiot que de signer un contrat que vous ne comprenez pas.

- Vous consultez un notaire: Le notaire est là pour vous expliquer les tenants et les aboutissants de la renonciation, pour s’assurer que vous comprenez bien ce que vous faites et pour rédiger l’acte de renonciation. C’est un peu comme votre coach personnel pour les décisions financières risquées.

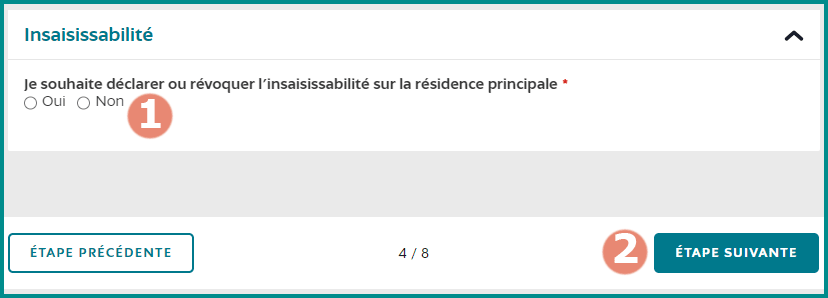

- Vous signez l’acte de renonciation: Devant le notaire, en présence de témoins, vous signez le document qui officialise votre renonciation à l’insaisissabilité. C’est un moment solennel, un peu comme un mariage… sauf que vous vous engagez avec une banque plutôt qu’avec une personne.

- L’acte est publié au service de la publicité foncière: Pour que la renonciation soit opposable aux tiers, elle doit être enregistrée auprès des autorités compétentes. C’est un peu comme afficher votre décision sur la place publique.

Les pièges à éviter (Version “mieux vaut prévenir que guérir”)

La renonciation à l’insaisissabilité, c’est un peu comme un champ de mines. Il y a des dangers cachés, des pièges sournois qui peuvent vous exploser à la figure. Voici quelques conseils pour éviter les mauvaises surprises:

- Ne signez jamais sous la pression: Si vous vous sentez forcé de renoncer à l’insaisissabilité, c’est un mauvais signe. Prenez le temps de réfléchir, de consulter un conseiller financier et de peser le pour et le contre.

- Lisez attentivement l’acte de renonciation: Ne vous contentez pas de survoler le document. Lisez chaque ligne, chaque paragraphe, chaque mot. Si vous ne comprenez pas quelque chose, demandez des explications.

- N’oubliez pas les conséquences: Si vous ne parvenez pas à rembourser vos dettes, votre maison pourrait être saisie et vendue aux enchères. C’est une perspective effrayante, mais il est important d’en être conscient.

- Pensez à l’avenir: Votre situation financière actuelle est peut-être florissante, mais qu’en sera-t-il dans quelques années? Prévoyez le pire et assurez-vous d’avoir un plan de secours.

Les alternatives à la renonciation (Version “il y a toujours un plan B”)

Avant de vous lancer tête baissée dans la renonciation à l’insaisissabilité, sachez qu’il existe d’autres options, moins risquées, qui pourraient vous permettre d’atteindre vos objectifs. Voici quelques pistes à explorer:

- Négociez avec votre banquier: Essayez de trouver un arrangement à l’amiable, comme un échéancier de remboursement plus souple ou un taux d’intérêt plus bas.

- Recherchez d’autres sources de financement: Explorez les prêts garantis par l’État, les aides publiques ou le financement participatif.

- Réduisez vos dépenses: Faites le tri dans vos dépenses et supprimez tout ce qui n’est pas essentiel. C’est peut-être le moment de dire adieu à votre abonnement à la salle de sport que vous n’utilisez jamais.

- Consultez un conseiller financier: Un professionnel peut vous aider à établir un budget, à gérer vos dettes et à trouver des solutions adaptées à votre situation.

Les petits détails qui font la différence (Version “le diable se cache dans les détails”)

La renonciation à l’insaisissabilité est un domaine complexe, truffé de subtilités juridiques. Voici quelques points à garder à l’esprit:

- La renonciation peut être limitée: Vous pouvez renoncer à l’insaisissabilité uniquement pour un certain montant ou pour une certaine durée. C’est un peu comme mettre un pansement sur une jambe de bois, mais ça peut quand même limiter les dégâts.

- La renonciation ne s’applique qu’à votre résidence principale: Si vous avez d’autres biens immobiliers, ils restent protégés par l’insaisissabilité.

- La renonciation est révocable: Dans certains cas, vous pouvez revenir sur votre décision et annuler la renonciation. Mais attention, il y a des conditions à respecter.

- La loi peut changer: Les règles en matière d’insaisissabilité peuvent évoluer au fil du temps. Restez informé des dernières actualités juridiques.

Le rôle du notaire (Version “le gardien du temple”)

Le notaire joue un rôle essentiel dans la procédure de renonciation à l’insaisissabilité. Il est là pour vous conseiller, vous informer et vous protéger. Voici ses principales missions:

- Vérifier votre identité et votre capacité juridique: Le notaire doit s’assurer que vous êtes bien la personne que vous prétendez être et que vous avez le droit de renoncer à l’insaisissabilité.

- Vous expliquer les conséquences de la renonciation: Le notaire doit vous informer des risques et des avantages de la renonciation, ainsi que des alternatives possibles.

- Rédiger l’acte de renonciation: Le notaire doit rédiger un document clair, précis et conforme à la loi, qui protège vos intérêts.

- Recevoir votre signature: Le notaire doit recueillir votre signature sur l’acte de renonciation, en présence de témoins.

- Publier l’acte au service de la publicité foncière: Le notaire doit enregistrer la renonciation auprès des autorités compétentes, afin qu’elle soit opposable aux tiers.

En résumé, le notaire est votre allié dans cette démarche délicate. N’hésitez pas à lui poser toutes vos questions et à lui faire part de vos préoccupations.

Quelques anecdotes croustillantes (Version “pour se détendre un peu”)

La renonciation à l’insaisissabilité, c’est aussi une source d’histoires cocasses et de situations insolites. Voici quelques anecdotes pour vous divertir:

- Un entrepreneur, persuadé du succès de son invention (un grille-pain connecté capable de tweeter), a renoncé à l’insaisissabilité de sa maison pour obtenir un prêt. Malheureusement, le grille-pain n’a pas rencontré le succès escompté et l’entrepreneur a dû déménager dans un studio plus modeste.

- Une jeune femme, passionnée de chiens, a renoncé à l’insaisissabilité de son appartement pour financer l’ouverture d’un salon de toilettage canin. Grâce à son talent et à sa détermination, elle a remboursé son prêt en un temps record et a même ouvert une deuxième boutique.

- Un couple de retraités, un peu naïfs, a été victime d’une arnaque et a renoncé à l’insaisissabilité de leur maison pour investir dans une entreprise fantôme. Heureusement, ils ont pu compter sur l’aide de leurs proches et d’associations pour éviter la catastrophe.

Ces histoires, vraies ou inventées, nous rappellent que la renonciation à l’insaisissabilité est une décision grave, qui doit être mûrement réfléchie.

La renonciation et le divorce (Version “attention, zone de turbulence”)

Le divorce est une période émotionnellement difficile, mais c’est aussi une période où il faut être particulièrement vigilant sur le plan financier. Si vous avez renoncé à l’insaisissabilité de votre résidence principale, les conséquences d’un divorce peuvent être désastreuses.

En cas de divorce, le juge peut ordonner la vente de la maison pour partager le produit de la vente entre les deux époux. Si vous avez renoncé à l’insaisissabilité, vos créanciers peuvent se saisir de votre part du produit de la vente pour rembourser vos dettes. C’est un peu comme perdre au loto et se faire voler son billet en même temps.

Pour éviter cette situation, il est important de prendre certaines précautions:

- Consultez un avocat spécialisé en droit de la famille: Un avocat peut vous conseiller sur vos droits et vos obligations en cas de divorce et vous aider à négocier un accord équitable avec votre conjoint.

- Informez votre conjoint de la renonciation: Il est important que votre conjoint soit au courant de la renonciation à l’insaisissabilité, afin qu’il puisse prendre les mesures nécessaires pour protéger ses intérêts.

- Essayez de trouver un arrangement à l’amiable: Si possible, essayez de négocier un accord avec votre conjoint qui vous permette de conserver votre maison.

Le divorce est une épreuve difficile, mais en prenant les bonnes précautions, vous pouvez éviter de perdre votre maison.

Les questions fréquentes (Version “on répond à vos interrogations”)

Vous avez encore des questions sur la renonciation à l’insaisissabilité? Voici quelques réponses aux questions les plus fréquentes:

- La renonciation est-elle obligatoire? Non, la renonciation est toujours volontaire. Personne ne peut vous forcer à renoncer à l’insaisissabilité de votre résidence principale.

- La renonciation est-elle définitive? Non, dans certains cas, vous pouvez revenir sur votre décision et annuler la renonciation.

- La renonciation s’applique-t-elle à tous mes biens? Non, la renonciation ne s’applique qu’à votre résidence principale.

- La renonciation est-elle valable en cas de décès? Oui, la renonciation reste valable même après votre décès. Vos héritiers devront assumer les conséquences de votre décision.

- Combien coûte une renonciation à l’insaisissabilité? Les frais de notaire pour une renonciation à l’insaisissabilité varient en fonction du montant du prêt et de la complexité de la situation.

Si vous avez d’autres questions, n’hésitez pas à consulter un notaire ou un conseiller financier.

Conclusion (Version “le mot de la fin”)

Alors, la renonciation à l’insaisissabilité de la résidence principale, c’est le diable ou pas? Disons que c’est un peu comme jouer à la roulette russe avec sa maison. Ça peut rapporter gros, mais ça peut aussi très mal finir. Donc, avant de signer quoi que ce soit, demandez-vous si vous êtes prêt à parier votre toit sur la chance. Et si la réponse est oui, au moins, faites-le en connaissance de cause et avec les conseils d’un professionnel. Parce que, comme on dit, “mieux vaut un notaire qu’un huissier”. Et puis, soyons honnêtes, qui a envie de se retrouver à la rue avec son nain de jardin?