Imaginez un instant : vous venez d’acquérir la maison de vos rêves ! Félicitations ! Mais vient ensuite la question du financement, et plus précisément, celle du remboursement de votre emprunt. Pas de panique, c’est moins effrayant qu’il n’y paraît. On va parler ensemble du fameux “tableau d’amortissement à annuités constantes”. Ça vous dit quelque chose ? Si non, tant mieux, on va décortiquer tout ça ensemble.

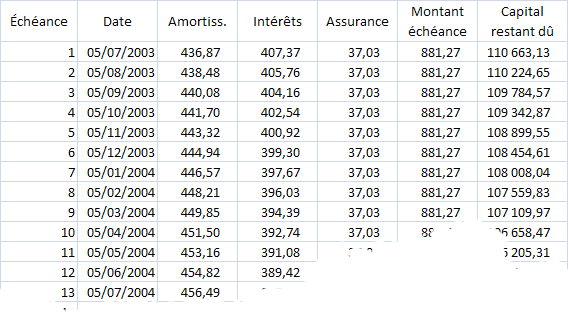

Ce tableau, c’est un peu votre feuille de route pour rembourser votre prêt. Il vous indique, mois après mois (ou année après année, selon la fréquence de vos paiements), combien vous allez payer, et comment cet argent se répartit entre les intérêts et le capital. Simple, non ?

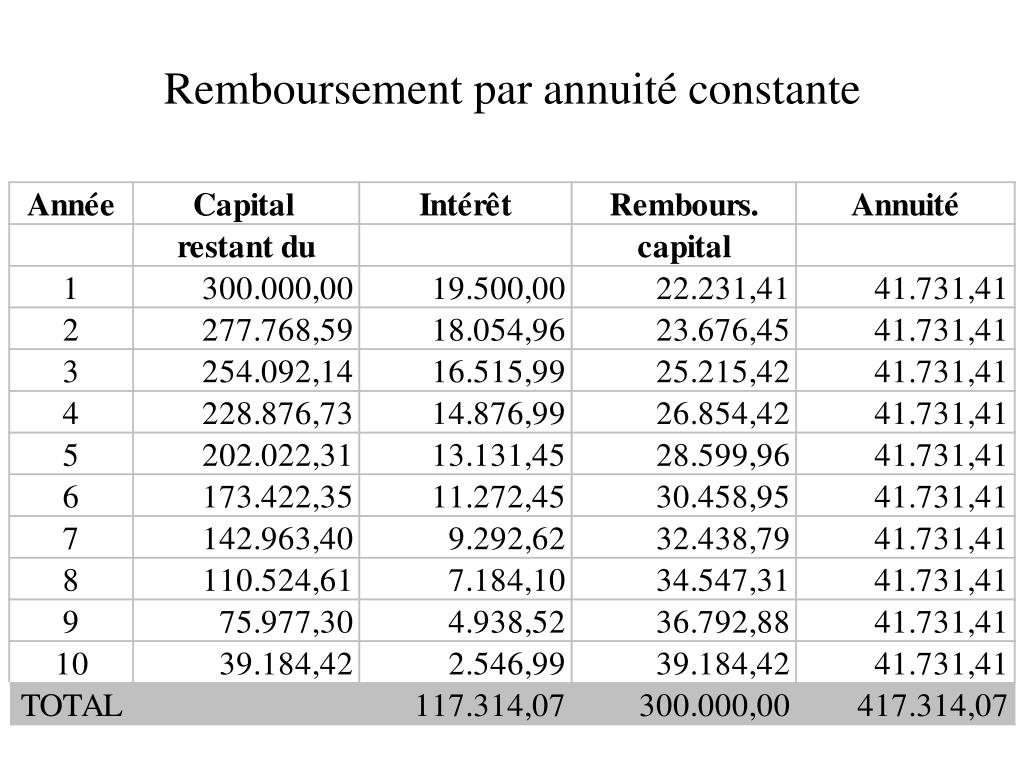

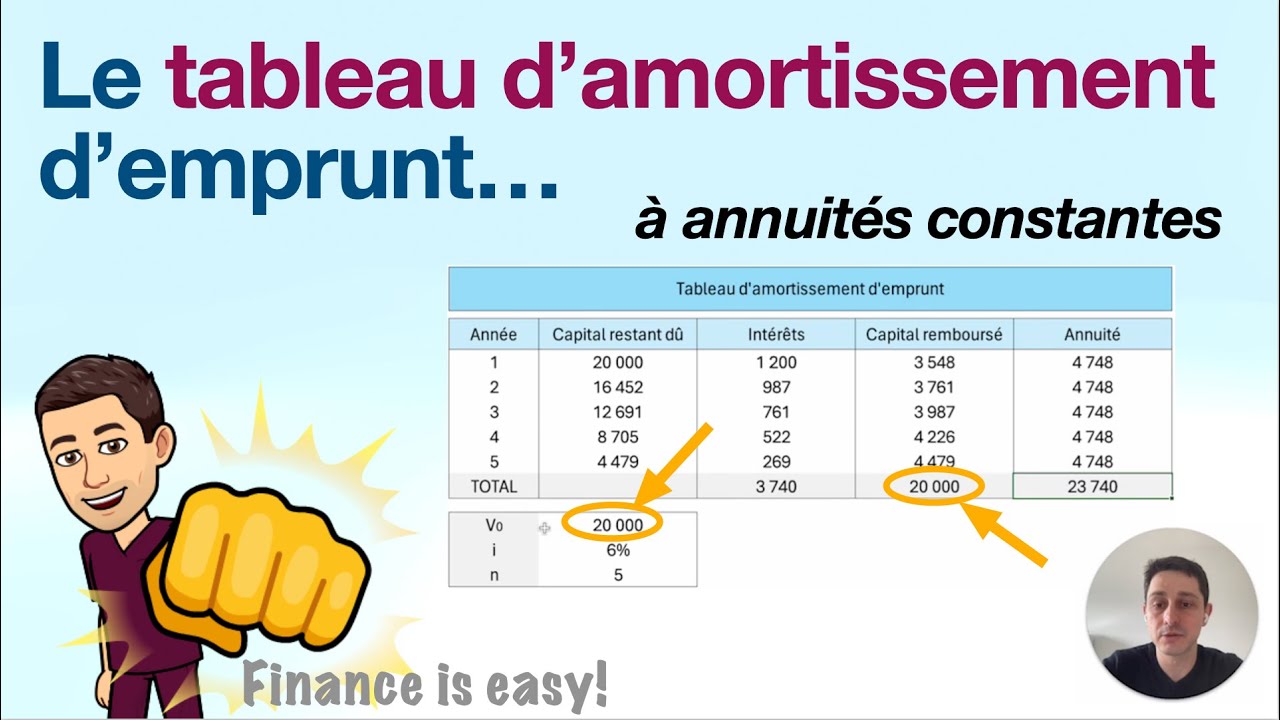

Comprendre l’annuité constante

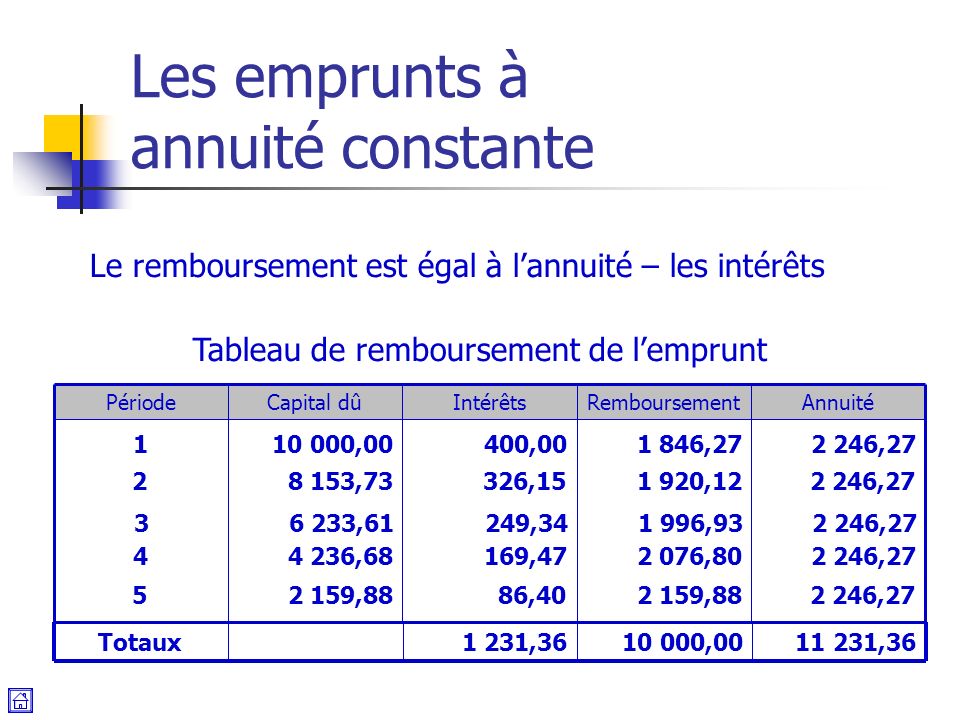

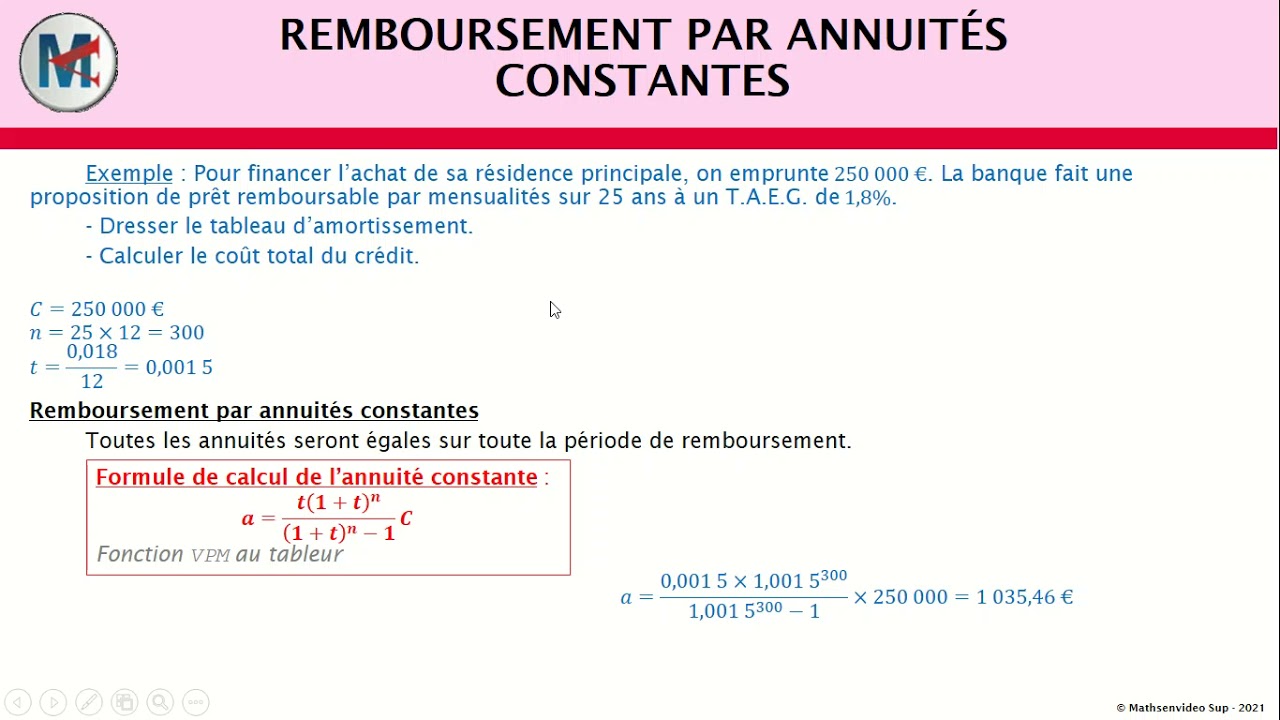

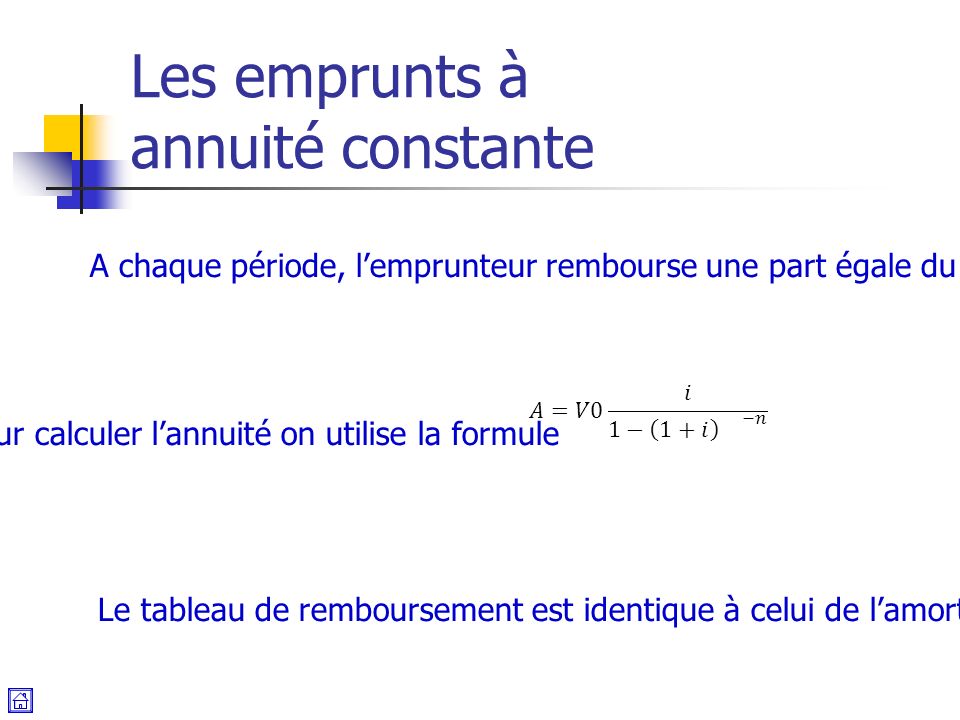

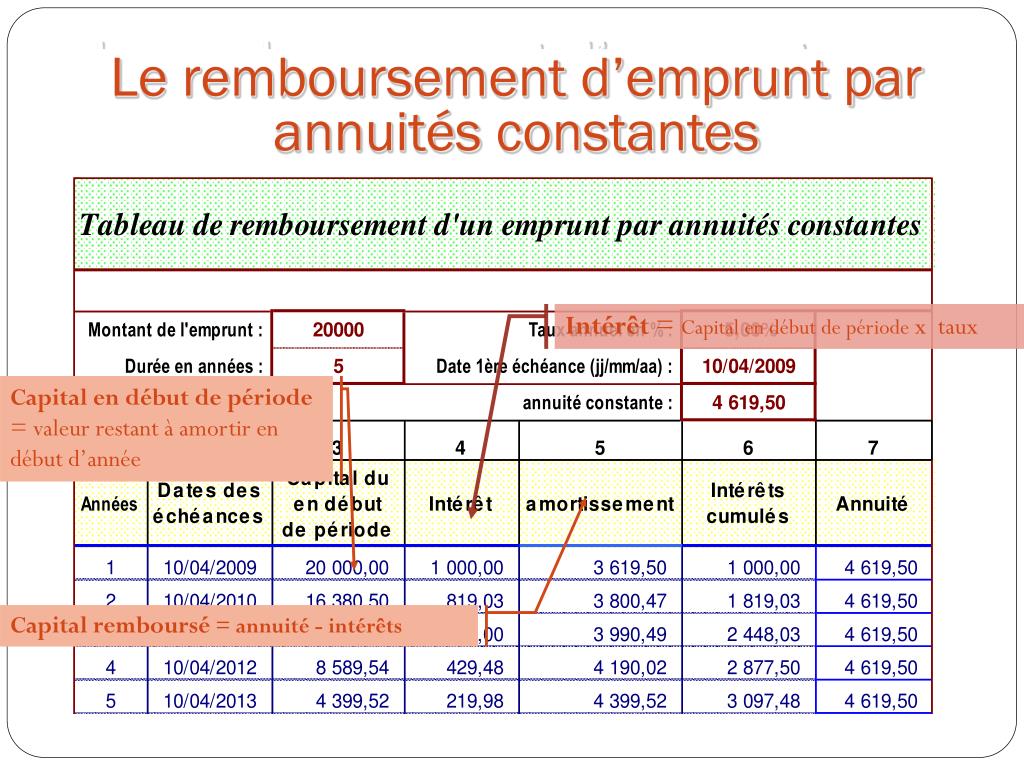

Le terme “annuité constante” est crucial. Il signifie que chaque mois, vous paierez exactement la même somme. C’est rassurant, non ? Pas de surprises désagréables en perspective ! Mais alors, comment ça marche exactement ?

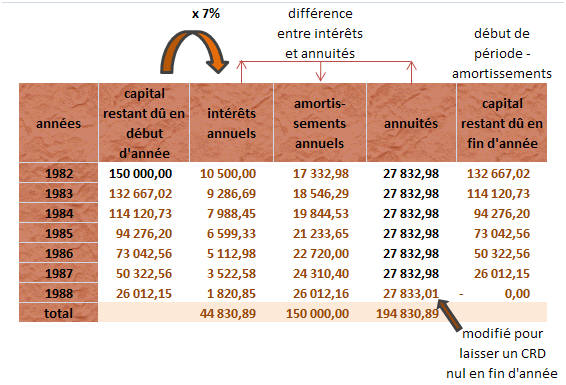

Au début de votre emprunt, une grande partie de votre mensualité sert à payer les intérêts. Eh oui, la banque se rémunère d’abord ! Au fur et à mesure que le temps passe, la part des intérêts diminue, et la part du capital (la somme que vous avez réellement empruntée) augmente. C’est ce qu’on appelle l’amortissement du capital. Vous voyez le tableau se dessiner ?

Les composantes clés du tableau d’amortissement

Pour bien comprendre le tableau, penchons-nous sur ses composantes principales :

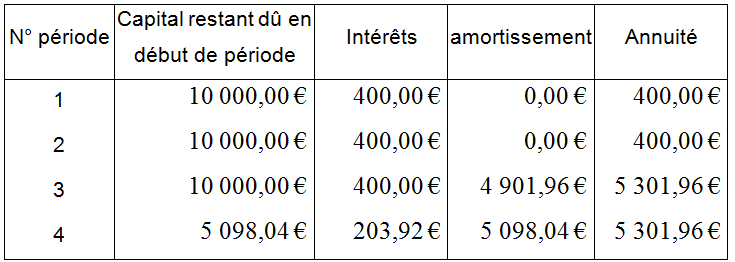

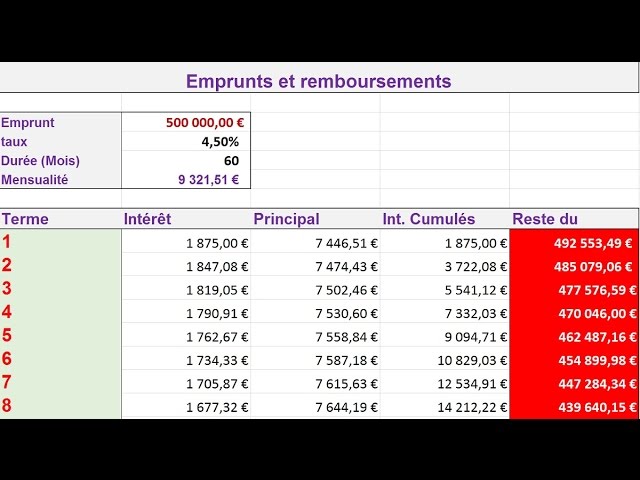

- La période : C’est le numéro de la mensualité (ou de l’annuité). 1, 2, 3… jusqu’à la fin de votre prêt.

- Le montant de l’annuité : C’est la somme fixe que vous payez à chaque période. C’est votre tranquillité d’esprit, vous savez exactement ce que vous devez budgéter !

- La part des intérêts : La portion de l’annuité qui sert à rémunérer la banque. Au début, c’est une part importante, puis elle diminue progressivement.

- La part du capital remboursé : La portion de l’annuité qui sert à rembourser la somme que vous avez empruntée. Elle augmente au fil du temps.

- Le capital restant dû : C’est la somme qu’il vous reste à rembourser après chaque période. Il diminue, évidemment, au fur et à mesure de vos paiements. C’est ce chiffre qu’on a envie de voir baisser rapidement, n’est-ce pas ?

Imaginez un gâteau qu’on coupe en parts. Au début, la part “intérêts” est énorme, et la part “capital” est petite. Puis, petit à petit, la part “intérêts” rapetisse, et la part “capital” grandit, jusqu’à ce qu’il ne reste plus que du capital remboursé à la fin ! Bon, ça donne faim tout ça, mais vous avez l’idée !

Petit aparté : le taux d’intérêt, parlons-en ! Il a bien sûr une influence majeure sur votre tableau d’amortissement. Plus le taux est élevé, plus la part des intérêts est importante, et plus votre emprunt vous coûtera cher au final. D’où l’importance de bien comparer les offres avant de vous engager ! N’hésitez pas à négocier, ça peut faire une vraie différence.

Pourquoi est-ce important ?

Alors, pourquoi s’embêter avec ce tableau ? Est-ce vraiment si important ? La réponse est un grand OUI !

Comprendre votre tableau d’amortissement vous permet de :

- Visualiser l’évolution de votre dette : Vous voyez concrètement comment votre emprunt se réduit au fil du temps. Ça motive, non ?

- Anticiper vos dépenses : Vous savez exactement combien vous allez payer chaque mois. C’est essentiel pour bien gérer votre budget.

- Prendre des décisions éclairées : Par exemple, si vous avez un surplus de trésorerie, vous pouvez utiliser le tableau pour évaluer l’impact d’un remboursement anticipé.

- Vérifier l’exactitude des calculs de la banque : Même si c’est rare, des erreurs peuvent arriver. Le tableau vous permet de vérifier que tout est correct.

Le remboursement anticipé, parlons-en justement ! Si vous avez la possibilité de rembourser une partie de votre emprunt avant la date prévue, vous réduirez le capital restant dû, et donc, le montant total des intérêts que vous paierez. C’est une excellente façon d’économiser de l’argent à long terme. Mais attention, il faut bien évaluer les éventuels frais de remboursement anticipé, car certaines banques en appliquent.

Comment obtenir son tableau d’amortissement ?

Votre banque est tenue de vous fournir un tableau d’amortissement détaillé au moment de la signature de votre prêt. Si vous ne l’avez pas, ou si vous l’avez perdu, n’hésitez pas à le demander à votre conseiller. C’est un document essentiel pour suivre l’évolution de votre emprunt.

De plus, de nombreux outils en ligne vous permettent de simuler un tableau d’amortissement. Il suffit d’entrer le montant de l’emprunt, le taux d’intérêt, et la durée du prêt, et l’outil se charge de faire les calculs. C’est très pratique pour comparer différentes options de financement.

Petite astuce supplémentaire

Si vous avez un emprunt à taux variable, le tableau d’amortissement initial ne sera pas tout à fait exact, car le taux d’intérêt peut évoluer au fil du temps. Dans ce cas, il faudra demander à votre banque de vous fournir un nouveau tableau d’amortissement à chaque révision du taux.

Et voilà, vous savez (presque) tout sur le tableau d’amortissement à annuités constantes ! J’espère que cet article vous a aidé à y voir plus clair. N’hésitez pas à poser des questions à votre banquier, ou à consulter des ressources en ligne si vous avez besoin de plus d’informations. L’important est de bien comprendre comment fonctionne votre emprunt, pour pouvoir le gérer au mieux.

Alors, respirez profondément, savourez votre café (ou votre thé !), et rappelez-vous que chaque paiement que vous effectuez vous rapproche un peu plus de la fin de votre emprunt. Bientôt, cette maison sera entièrement à vous ! C’est une perspective formidable, non ?