Salut l’ami(e) ! Tu t’es déjà demandé comment on attribue tous ces petits frais indirects, genre le loyer ou l’électricité, aux différents départements de ton entreprise ? C’est là que le Tableau de Répartition des Charges Indirectes (TRCI) entre en jeu. C’est un peu comme un jeu de Tetris financier, mais au lieu de blocs, on a des chiffres ! Accroche-toi, on va décortiquer ça ensemble, promis, ça ne sera pas aussi ennuyeux que le dernier séminaire sur les normes comptables (oups, pardon si tu étais à ce séminaire !).

C’est quoi ce TRCI, au juste ?

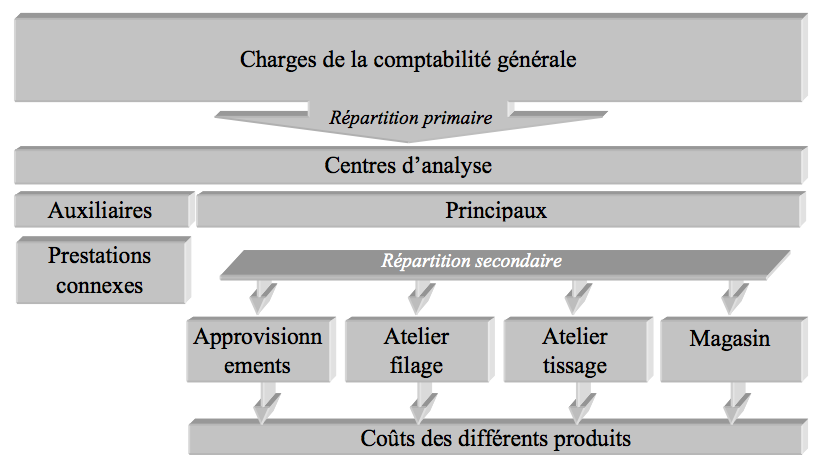

Imagine une entreprise avec plusieurs départements : production, administration, marketing… Chaque département a des coûts directs (matières premières, salaires…) mais aussi des coûts indirects, qui profitent à tout le monde. Le TRCI, c’est un tableau qui permet de répartir ces coûts indirects entre ces différents départements. L’objectif ? Déterminer le coût de revient le plus précis possible de chaque produit ou service. En gros, savoir combien ça coûte vraiment de fabriquer ta super machine à café à double expresso (parce que, soyons honnêtes, on en a tous besoin !).

Pourquoi c’est si important ?

Sans un TRCI bien fait, c’est un peu comme essayer de cuisiner un soufflé les yeux bandés : le résultat risque d’être… imprévisible. Plus sérieusement, ça permet de :

- Avoir une vision claire des coûts : On sait exactement où va l’argent. Fini les “ah bon, on dépense autant en café pour le bureau ?”.

- Prendre de meilleures décisions : On peut optimiser la production, revoir les prix de vente, et savoir quels produits sont vraiment rentables (et lesquels il vaut mieux abandonner en douceur).

- Être plus compétitif : En maîtrisant nos coûts, on peut proposer des prix plus attractifs et gagner des parts de marché. Whoop whoop !

Bref, le TRCI, c’est un peu le GPS de la comptabilité analytique. Sans lui, on risque de se perdre dans la jungle des chiffres !

Comment on construit ce fameux tableau ?

Le TRCI, c’est une histoire en plusieurs étapes. Prêt(e) à jouer les architectes financiers ?

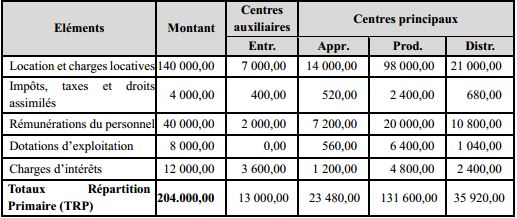

Étape 1 : Identification des charges indirectes

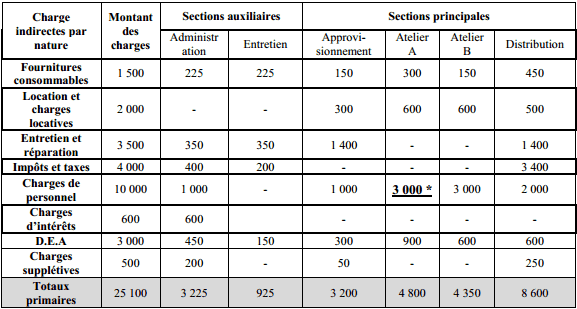

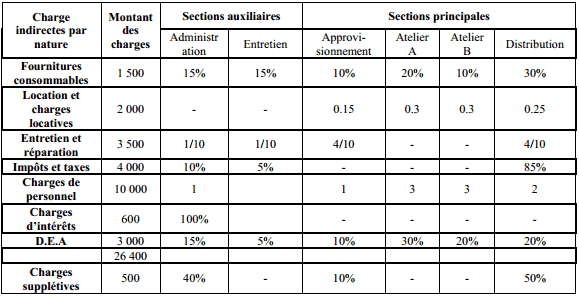

On commence par lister toutes les charges qui ne sont pas directement attribuables à un département spécifique : loyer, électricité, assurances, amortissement du matériel, etc. C’est un peu comme faire l’inventaire de tout ce qui traîne dans le grenier (sans les toiles d’araignées, promis !).

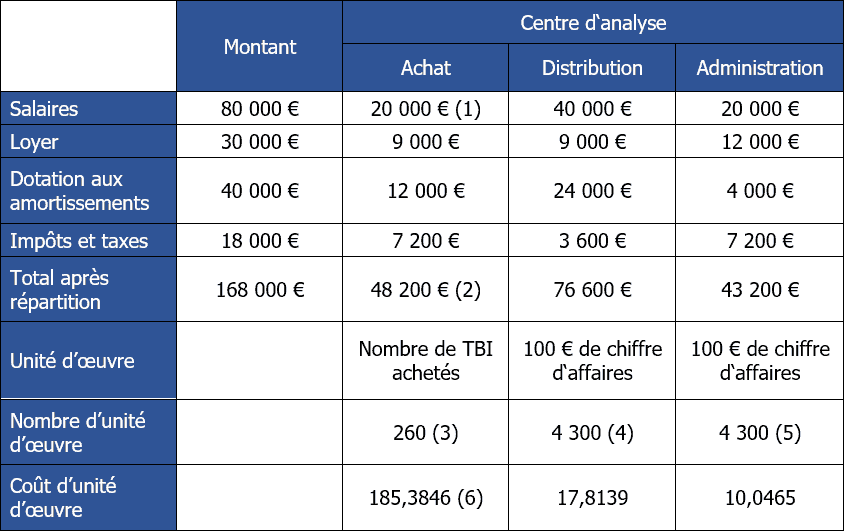

Étape 2 : Répartition primaire

C’est là qu’on commence à distribuer les charges aux différents départements. On utilise des clés de répartition, c’est-à-dire des critères qui permettent de répartir les charges de manière équitable. Par exemple :

- Loyer : On répartit en fonction de la surface occupée par chaque département. Logique, non ?

- Électricité : On peut utiliser le nombre de machines utilisées ou la puissance installée.

- Assurances : On peut répartir en fonction de la valeur des biens assurés dans chaque département.

Il faut choisir des clés de répartition qui soient pertinentes et faciles à mesurer. Pas la peine de se compliquer la vie avec des calculs alambiqués ! (À moins que tu aimes vraiment ça, auquel cas, vas-y, fais-toi plaisir !)

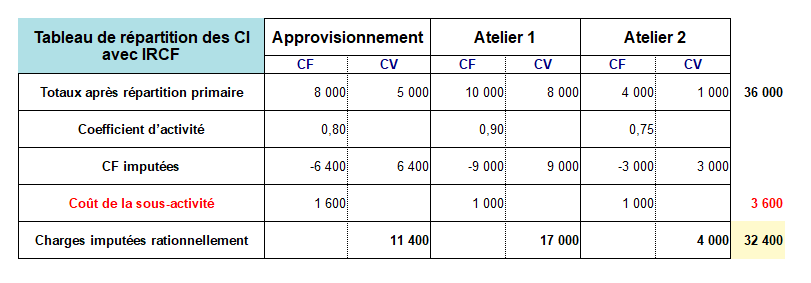

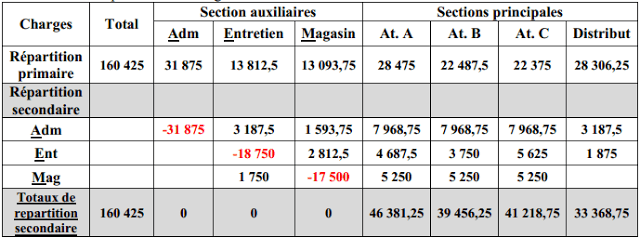

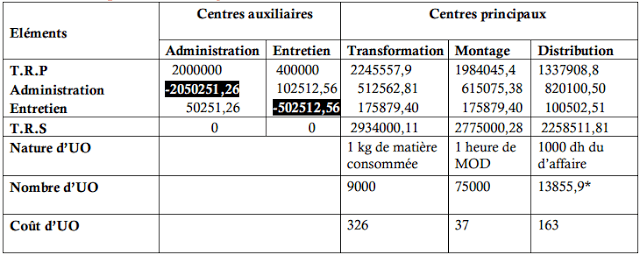

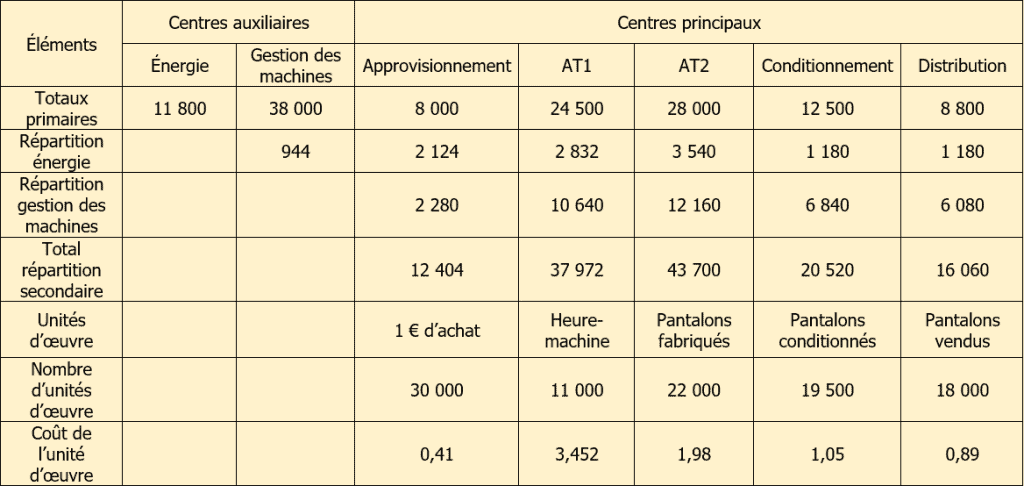

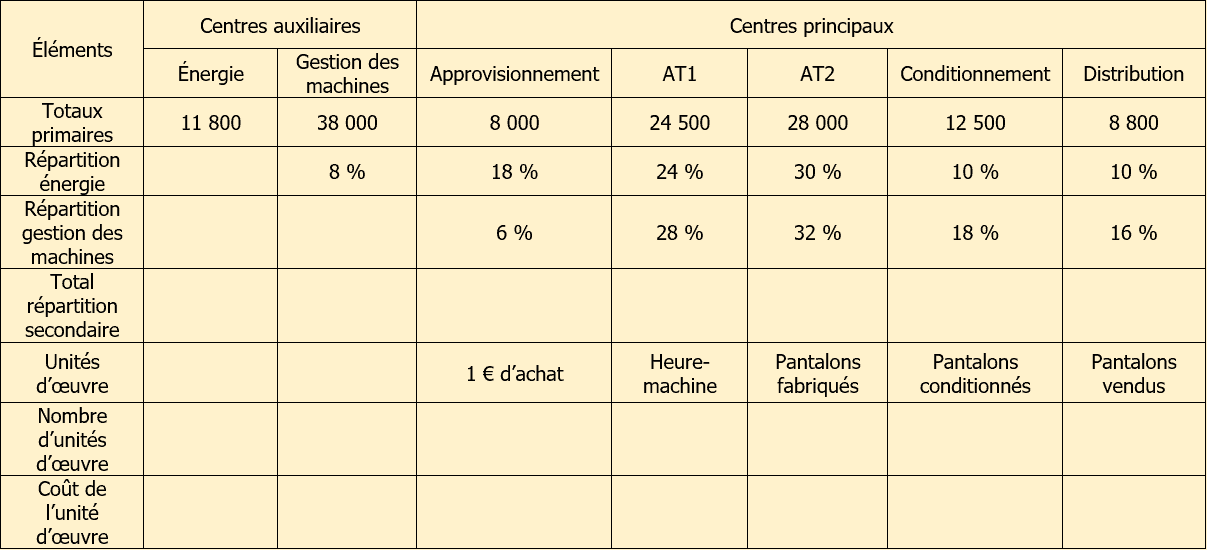

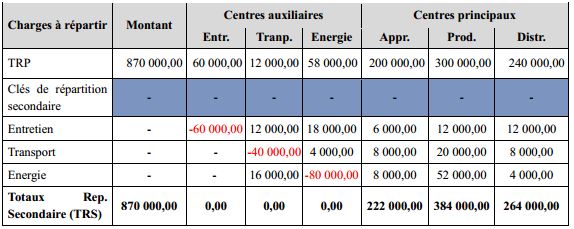

Étape 3 : Répartition secondaire

Ici, ça se corse un peu. On prend en compte le fait que certains départements rendent service à d’autres. Par exemple, le département administratif peut rendre service au département production. On va donc répartir les coûts des départements de service (administratif, maintenance, etc.) entre les autres départements. C’est un peu comme un jeu de chaises musicales, sauf que les chaises sont des départements et la musique, des chiffres !

Il existe plusieurs méthodes pour la répartition secondaire :

- Méthode directe : On répartit les coûts des départements de service directement aux départements principaux, sans tenir compte des services rendus entre départements de service. Simple et rapide, mais pas toujours très précise.

- Méthode séquentielle : On répartit les coûts des départements de service les uns après les autres, en tenant compte des services rendus à certains départements de service. Plus précise que la méthode directe, mais un peu plus complexe.

- Méthode réciproque : On prend en compte les services rendus entre tous les départements de service. C’est la méthode la plus précise, mais aussi la plus complexe (et souvent, elle nécessite un logiciel spécialisé pour ne pas devenir fou !).

Le choix de la méthode dépend de la complexité de l’entreprise et du niveau de précision souhaité. Si tu débutes, la méthode directe peut suffire. Mais si tu veux vraiment optimiser tes coûts, la méthode séquentielle ou réciproque peuvent être plus intéressantes.

Étape 4 : Calcul des coûts de revient

Une fois que toutes les charges indirectes ont été réparties, on peut enfin calculer le coût de revient de chaque produit ou service. On additionne les coûts directs (matières premières, salaires…) et les coûts indirects (répartis grâce au TRCI). Et voilà ! On a une idée précise de ce que coûte réellement chaque produit ou service. On peut enfin savoir si notre machine à café à double expresso est vraiment rentable (suspense !).

Quelques astuces pour un TRCI réussi

Pour que ton TRCI soit efficace, voici quelques conseils :

- Sois rigoureux : La clé de la réussite, c’est la précision. Vérifie bien tes chiffres, choisis des clés de répartition pertinentes, et ne laisse rien au hasard.

- Sois clair : Ton TRCI doit être facile à comprendre. Utilise des tableaux bien présentés, des couleurs, des graphiques… Bref, rends-le agréable à lire ! (Oui, c’est possible de rendre un tableau comptable agréable à lire, je te jure !).

- Sois régulier : Mets à jour ton TRCI régulièrement (mensuellement, trimestriellement…). Ça te permettra de suivre l’évolution de tes coûts et de réagir rapidement si nécessaire.

- Utilise un logiciel : Si ton entreprise est complexe, un logiciel de comptabilité analytique peut te faire gagner un temps précieux et t’éviter des erreurs.

Et surtout, n’aie pas peur de demander de l’aide ! Si tu es perdu(e), n’hésite pas à consulter un expert-comptable ou un contrôleur de gestion. Ils seront ravis de t’aider à dompter le TRCI (enfin, peut-être pas ravis, mais c’est leur travail !).

En conclusion (et avec le sourire !)

Voilà, on a fait le tour du Tableau de Répartition des Charges Indirectes ! Ce n’est peut-être pas la chose la plus passionnante au monde, mais c’est un outil essentiel pour une bonne gestion financière. En maîtrisant tes coûts, tu peux prendre de meilleures décisions, améliorer ta rentabilité, et rendre ton entreprise plus compétitive. Alors, lance-toi, construis ton TRCI, et regarde tes chiffres s’aligner comme par magie (ou presque !). Et surtout, n’oublie pas de te récompenser avec une bonne tasse de café (à double expresso, évidemment !) après tout ce travail acharné. Tu l’as bien mérité ! À bientôt pour de nouvelles aventures comptables (si tu oses) ! 😉