Ah, l’augmentation de capital par incorporation de réserves! Prononcez ça à voix haute et vous aurez l’impression d’être un magicien de la finance. Plus sérieusement, c’est un peu comme transformer de l’eau en vin, mais avec des chiffres et des tampons administratifs. Pas de panique, on décortique tout ça ensemble, avec une petite dose d’humour, parce que, soyons honnêtes, la finance peut parfois être aussi ennuyeuse qu’une réunion de copropriété qui s’éternise.

Qu’est-ce que c’est, ce bazar?

Imaginez une entreprise (appelons-la “Super Entreprise SA”) qui a bien bossé. Tellement bien qu’elle a accumulé des réserves. Ces réserves, c’est un peu comme le bas de laine de l’entreprise, l’argent qu’elle a mis de côté pour les jours de pluie ou pour financer de beaux projets. L’augmentation de capital par incorporation de réserves, c’est tout simplement transférer une partie de ce bas de laine (ces réserves) vers le capital social de l’entreprise. C’est comme si on disait à l’argent : “Allez, sors de ta cachette, deviens officiellement du capital et fais-toi connaître!”

En termes plus techniques (mais on va éviter de vous endormir), il s’agit d’une opération comptable qui consiste à augmenter le montant du capital social en utilisant des réserves déjà existantes. On ne crée pas de nouvelles actions, on ne demande pas aux actionnaires de remettre au pot. Non, non, on fait juste de la magie interne.

Pourquoi faire ça, alors?

Bonne question! Pourquoi Super Entreprise SA se compliquerait-elle la vie à jongler avec ses réserves? Il y a plusieurs raisons, et certaines sont plus sexy que d’autres :

- Signal positif au marché : Une augmentation de capital, même sans apport d’argent frais, peut être perçue comme un signe de bonne santé financière. C’est comme dire : “Regardez, on est tellement riches qu’on peut se permettre d’augmenter notre capital avec notre propre argent!”. Un peu prétentieux, mais ça peut marcher.

- Renforcement des fonds propres : Augmenter le capital social, c’est renforcer les fonds propres de l’entreprise. Des fonds propres solides, c’est rassurant pour les banques, les investisseurs et les autres partenaires. C’est comme avoir de gros biceps : ça impressionne!

- Distribution d’actions gratuites (oui, c’est le plus fun!) : L’augmentation de capital peut s’accompagner d’une distribution d’actions gratuites aux actionnaires existants. C’est comme un cadeau de Noël inattendu! “Tenez, voilà quelques actions en plus, juste parce qu’on vous aime bien (et qu’on a de l’argent à ne plus savoir qu’en faire)”.

- Amélioration de la structure du bilan : En transférant des réserves au capital, on modifie la structure du bilan. Cela peut améliorer certains ratios financiers, ce qui peut être utile pour obtenir des financements ou attirer des investisseurs. C’est un peu comme se refaire une beauté avant un rendez-vous important.

Vous voyez, il y a pas mal d’avantages à cette petite gymnastique financière. Mais attention, ce n’est pas toujours la solution miracle à tous les problèmes.

Comment ça marche, concrètement?

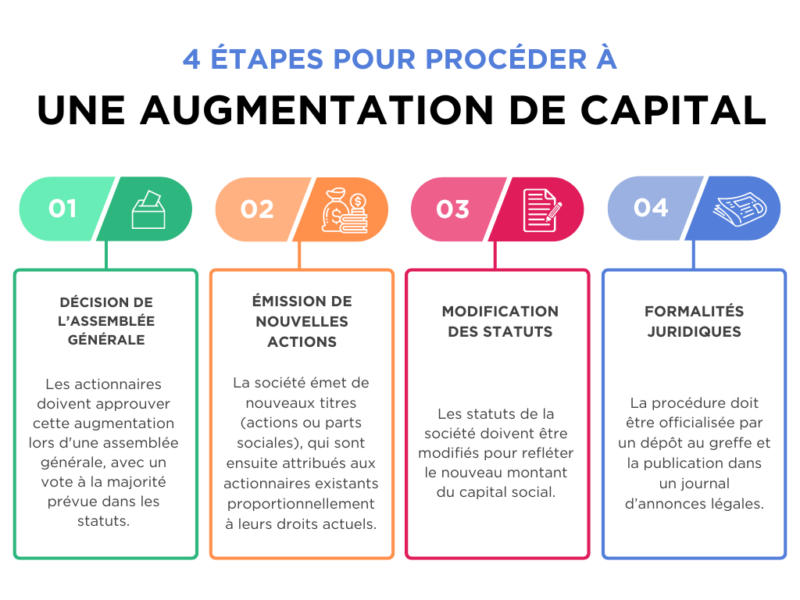

Alors, comment Super Entreprise SA transforme-t-elle ses réserves en capital social? Voici les étapes clés, expliquées de manière simple et (presque) amusante :

- Décision de l’assemblée générale : C’est le moment où les actionnaires se réunissent pour voter l’augmentation de capital. C’est un peu comme un conseil des sages qui décide de la destinée de l’entreprise. Généralement, tout le monde est d’accord (surtout si des actions gratuites sont à la clé!).

- Constatation de l’augmentation de capital : Une fois la décision prise, il faut la constater officiellement. Cela se fait généralement par un procès-verbal d’assemblée générale. C’est un peu comme signer un contrat : on officialise les choses.

- Modification des statuts : Le montant du capital social est indiqué dans les statuts de l’entreprise. Il faut donc modifier les statuts pour refléter la nouvelle valeur du capital. C’est comme mettre à jour son profil Facebook après un relooking.

- Formalités légales : Il faut publier l’augmentation de capital dans un journal d’annonces légales et la déclarer au registre du commerce et des sociétés (RCS). C’est un peu comme crier sur tous les toits : “On a augmenté notre capital! Venez voir comme on est beaux et riches!”.

- Émission des nouvelles actions (si distribution gratuite) : Si l’augmentation de capital s’accompagne d’une distribution d’actions gratuites, il faut émettre ces nouvelles actions et les attribuer aux actionnaires existants. C’est comme distribuer des cadeaux à Noël : tout le monde est content.

Voilà, c’est tout! Bon, en réalité, c’est un peu plus compliqué que ça, mais on a simplifié au maximum pour ne pas vous perdre en route. Et n’oubliez pas, il est toujours préférable de se faire accompagner par un expert-comptable ou un avocat spécialisé pour éviter les mauvaises surprises.

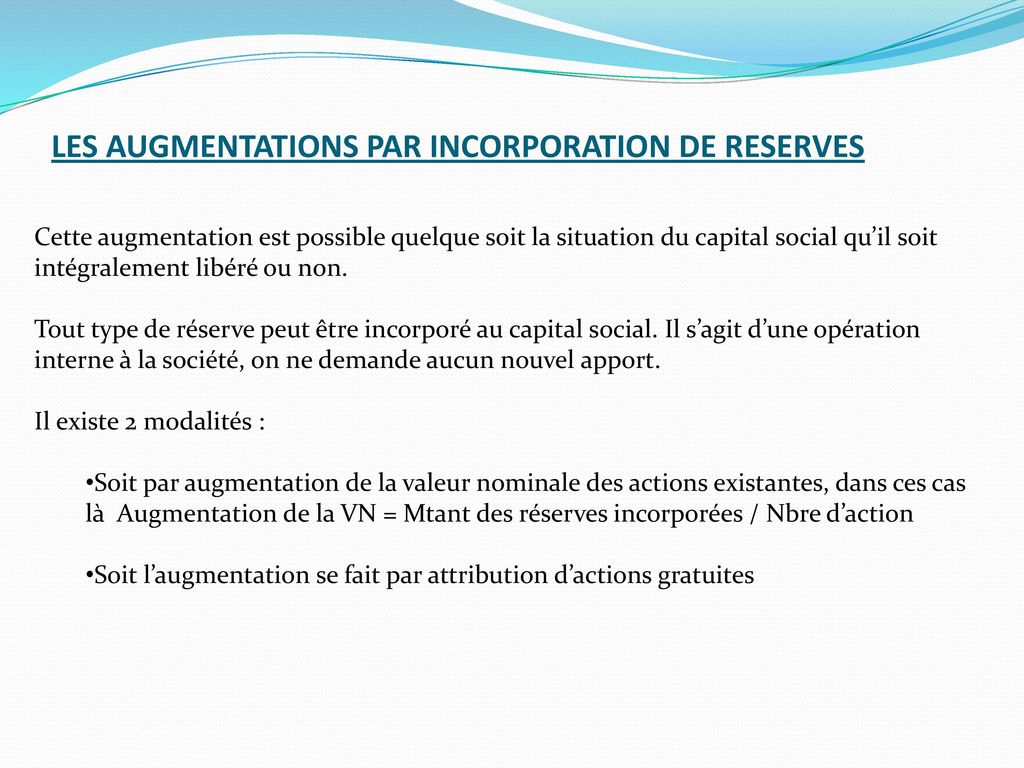

Les différents types de réserves concernées

Toutes les réserves ne sont pas bonnes à transformer en capital social. Certaines sont plus appropriées que d’autres. Voici un petit tour d’horizon des principales réserves qui peuvent être incorporées au capital :

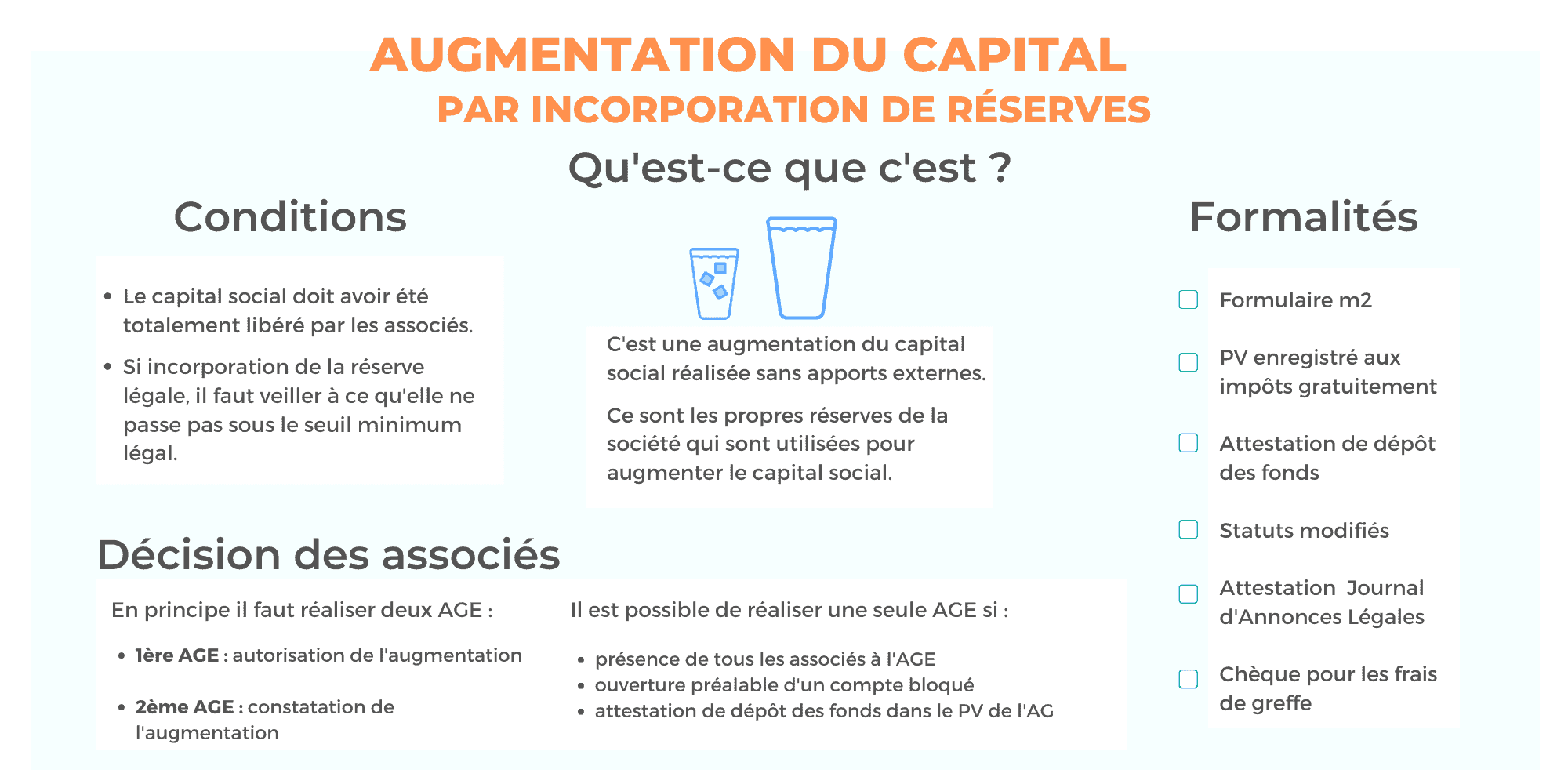

- La réserve légale : C’est une réserve obligatoire que toute entreprise doit constituer. Elle est alimentée par une fraction des bénéfices chaque année, jusqu’à atteindre un certain pourcentage du capital social. On peut l’incorporer au capital une fois qu’elle a atteint son maximum légal. C’est comme utiliser l’argent qu’on a mis de côté pour les impôts une fois qu’on a payé ses impôts (euh, non, ne faites pas ça!).

- Les réserves statutaires : Ce sont des réserves dont la constitution est prévue par les statuts de l’entreprise. Elles peuvent être constituées pour des raisons spécifiques, comme le financement d’un projet particulier. On peut les incorporer au capital si les statuts le permettent. C’est comme utiliser l’argent qu’on a mis de côté pour acheter une nouvelle voiture, mais finalement on préfère investir dans l’entreprise.

- Les réserves facultatives : Ce sont des réserves que l’entreprise constitue librement, en fonction de ses besoins et de ses objectifs. Elles peuvent être alimentées par une partie des bénéfices non distribués. Ce sont les réserves les plus faciles à incorporer au capital. C’est comme utiliser l’argent qu’on a mis de côté pour les vacances, mais finalement on préfère l’investir dans l’entreprise (parce qu’on est des workaholics!).

- Le report à nouveau : C’est la part des bénéfices qui n’a pas été distribuée aux actionnaires ni affectée à une réserve. On peut l’incorporer au capital si l’entreprise n’a pas d’autres réserves disponibles. C’est comme utiliser l’argent qui traîne sur le compte en banque pour l’investir dans l’entreprise (parce qu’on a confiance!).

- La prime d’émission : C’est la différence entre le prix d’émission des actions et leur valeur nominale. Elle est constituée lors d’une augmentation de capital avec apport d’argent frais. On peut l’incorporer au capital pour renforcer les fonds propres de l’entreprise. C’est comme utiliser le bénéfice qu’on a réalisé en vendant une maison pour l’investir dans l’entreprise.

Chaque type de réserve a ses propres règles et conditions d’incorporation. Il est donc important de bien se renseigner avant de se lancer dans l’opération.

Les avantages et les inconvénients (parce que la vie n’est pas toujours rose)

Comme toute opération financière, l’augmentation de capital par incorporation de réserves a ses avantages et ses inconvénients. Il est important de les connaître avant de prendre une décision.

Les avantages :

- Pas d’apport d’argent frais : C’est l’avantage principal. On n’a pas besoin de demander aux actionnaires de remettre au pot. On utilise l’argent qu’on a déjà. C’est comme cuisiner un bon repas avec les ingrédients qu’on a dans le frigo.

- Amélioration de l’image de l’entreprise : Une augmentation de capital, même sans apport d’argent frais, peut être perçue comme un signe de bonne santé financière. C’est comme porter un costume neuf : ça donne une bonne impression.

- Renforcement des fonds propres : Augmenter le capital social, c’est renforcer les fonds propres de l’entreprise. Des fonds propres solides, c’est rassurant pour les banques, les investisseurs et les autres partenaires. C’est comme avoir une bonne assurance : ça protège en cas de coup dur.

- Distribution d’actions gratuites : C’est un cadeau de Noël pour les actionnaires! Ils reçoivent des actions en plus sans rien payer. C’est comme gagner au loto sans avoir joué.

- Simplification administrative : L’opération est généralement plus simple et moins coûteuse qu’une augmentation de capital avec apport d’argent frais. C’est comme prendre le bus plutôt que le taxi : c’est moins cher et plus rapide.

Les inconvénients :

- Pas d’apport de liquidités : C’est aussi l’inconvénient principal. On n’augmente pas la trésorerie de l’entreprise. On se contente de transformer des réserves en capital. C’est comme faire le plein d’essence avec un chèque : ça ne fait pas avancer la voiture.

- Dilution du bénéfice par action (si distribution gratuite) : Si l’augmentation de capital s’accompagne d’une distribution d’actions gratuites, le bénéfice par action est dilué. Cela signifie que chaque action rapporte moins qu’avant. C’est comme couper une pizza en plus de parts : chaque part est plus petite.

- Impact fiscal : L’opération peut avoir des conséquences fiscales, notamment en matière de distribution de dividendes. Il est important de se renseigner auprès d’un expert-comptable ou d’un avocat fiscaliste. C’est comme lire les petites lignes d’un contrat : il faut faire attention aux détails.

- Complexité juridique : L’opération nécessite de respecter certaines formalités juridiques, comme la modification des statuts et la publication d’annonces légales. Il est important de se faire accompagner par un professionnel du droit. C’est comme construire une maison : il faut un architecte et un maçon.

Vous voyez, il y a du bon et du moins bon. Il est donc important de peser le pour et le contre avant de se lancer dans l’aventure.

Exemple concret (pour que ce soit plus clair)

Prenons un exemple concret pour illustrer le fonctionnement de l’augmentation de capital par incorporation de réserves. Imaginons que Super Entreprise SA a un capital social de 1 000 000 € et des réserves facultatives de 500 000 €. Les actionnaires décident d’incorporer 200 000 € de réserves facultatives au capital social.

Avant l’opération :

.png?width=4075&height=2425&name=Augmentation capital social incorporation réserves (1).png)

- Capital social : 1 000 000 €

- Réserves facultatives : 500 000 €

Après l’opération :

- Capital social : 1 200 000 €

- Réserves facultatives : 300 000 €

Le capital social de Super Entreprise SA a augmenté de 200 000 €, et les réserves facultatives ont diminué de 200 000 €. Le total des fonds propres de l’entreprise reste inchangé. C’est comme transférer de l’argent d’une poche à l’autre : on a toujours la même somme d’argent, mais elle n’est plus au même endroit.

Si l’augmentation de capital s’accompagne d’une distribution d’actions gratuites, les actionnaires recevront des actions supplémentaires en proportion de leur participation au capital. Par exemple, si Super Entreprise SA décide de distribuer une action gratuite pour cinq actions détenues, un actionnaire qui possède 100 actions recevra 20 actions gratuites.

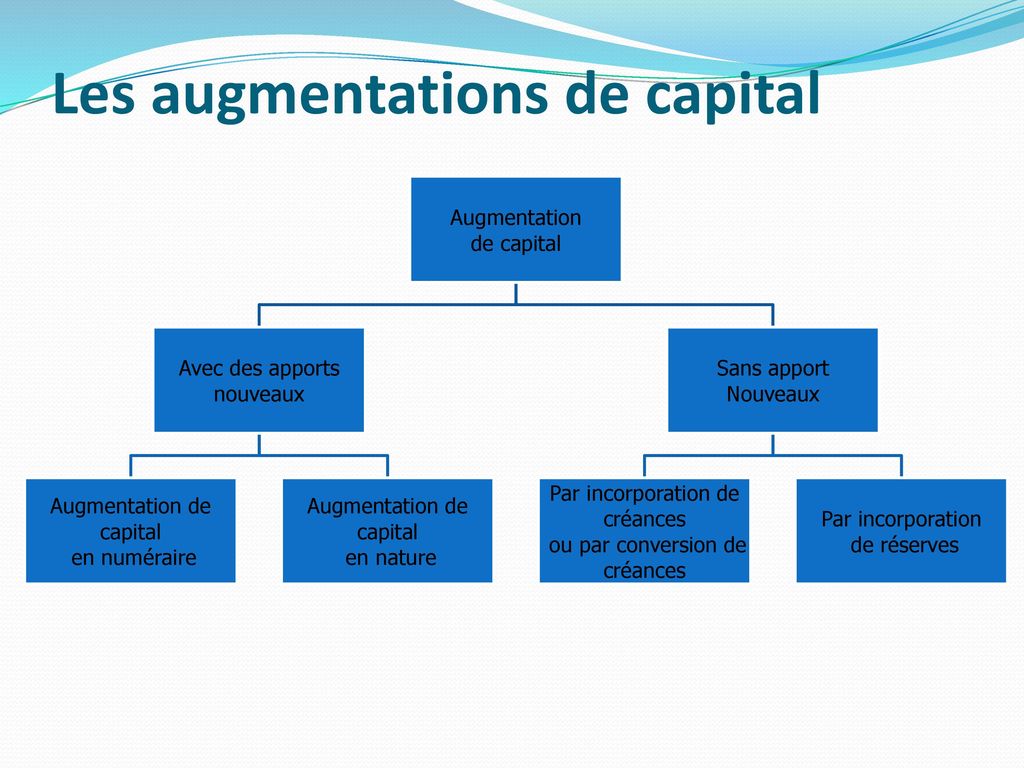

Les alternatives à l’augmentation de capital par incorporation de réserves

L’augmentation de capital par incorporation de réserves n’est pas la seule option pour renforcer les fonds propres d’une entreprise. Il existe d’autres alternatives, comme :

- L’augmentation de capital avec apport d’argent frais : C’est l’option la plus classique. On demande aux actionnaires de remettre au pot. C’est comme organiser une collecte de fonds pour financer un projet.

- L’émission d’obligations : On emprunte de l’argent auprès des investisseurs en leur promettant de leur verser des intérêts. C’est comme contracter un prêt bancaire.

- L’autofinancement : On utilise les bénéfices de l’entreprise pour financer sa croissance. C’est comme utiliser son salaire pour payer ses factures.

- La cession d’actifs : On vend des biens de l’entreprise (immeubles, terrains, etc.) pour récupérer de l’argent. C’est comme vendre sa voiture pour payer ses dettes.

Chaque option a ses propres avantages et inconvénients. Il est important de choisir celle qui est la plus adaptée à la situation de l’entreprise.

Les pièges à éviter (parce qu’il y en a toujours)

L’augmentation de capital par incorporation de réserves peut sembler simple, mais il y a quelques pièges à éviter :

- Ne pas respecter les formalités juridiques : Il est important de suivre scrupuleusement les étapes décrites ci-dessus pour éviter tout problème juridique. C’est comme respecter le code de la route : ça évite les accidents.

- Ne pas anticiper les conséquences fiscales : L’opération peut avoir des conséquences fiscales importantes. Il est important de se renseigner auprès d’un expert-comptable ou d’un avocat fiscaliste. C’est comme lire les petites lignes d’un contrat d’assurance : ça évite les mauvaises surprises.

- Ne pas tenir compte de l’avis des actionnaires minoritaires : Il est important de consulter les actionnaires minoritaires et de tenir compte de leurs préoccupations. C’est comme négocier un accord de paix : il faut écouter toutes les parties.

- Ne pas surestimer les effets positifs de l’opération : L’augmentation de capital par incorporation de réserves ne résout pas tous les problèmes de l’entreprise. Il est important de rester réaliste et de ne pas s’attendre à des miracles. C’est comme prendre un médicament : ça soulage les symptômes, mais ça ne guérit pas la maladie.

En évitant ces pièges, vous maximiserez les chances de succès de votre opération.

Le rôle des experts-comptables et des avocats

Comme vous l’aurez compris, l’augmentation de capital par incorporation de réserves est une opération complexe qui nécessite l’intervention de professionnels qualifiés. Les experts-comptables et les avocats peuvent vous accompagner à chaque étape de l’opération, de la décision à la réalisation.

L’expert-comptable peut vous aider à :

- Analyser la situation financière de l’entreprise et déterminer si l’augmentation de capital par incorporation de réserves est la solution la plus appropriée.

- Établir les états financiers prévisionnels et simuler les effets de l’opération sur les ratios financiers de l’entreprise.

- Calculer le montant des réserves qui peuvent être incorporées au capital.

- Réaliser les formalités comptables et fiscales liées à l’opération.

L’avocat peut vous aider à :

- Rédiger les procès-verbaux d’assemblée générale et les statuts modifiés.

- Réaliser les formalités juridiques liées à l’opération (publication d’annonces légales, dépôt au registre du commerce et des sociétés, etc.).

- Conseiller l’entreprise sur les aspects juridiques de l’opération.

- Défendre les intérêts de l’entreprise en cas de litige.

N’hésitez pas à faire appel à ces professionnels pour vous accompagner dans votre projet. Ils vous apporteront leur expertise et vous aideront à éviter les erreurs coûteuses.

En résumé (et avec un peu d’humour)

L’augmentation de capital par incorporation de réserves, c’est un peu comme faire de la magie avec les chiffres de votre entreprise. Vous prenez des réserves bien sagement rangées dans un coin, vous les transformez en capital social, et hop! Votre entreprise a l’air plus solide et plus attrayante. C’est un peu comme se maquiller avant un rendez-vous important : ça ne change pas le fond, mais ça améliore la présentation.

Mais attention, ne vous emballez pas trop vite! Ce n’est pas une solution miracle à tous les problèmes. Ça ne remplace pas une bonne gestion, une stratégie claire et des produits ou services de qualité. C’est juste un petit coup de pouce pour améliorer votre image et renforcer vos fonds propres. C’est comme mettre des paillettes sur un gâteau : ça le rend plus joli, mais ça ne change pas le goût.

Alors, si vous avez des réserves qui dorment dans votre bilan, et que vous voulez donner un coup de boost à votre entreprise, l’augmentation de capital par incorporation de réserves peut être une option intéressante. Mais n’oubliez pas de vous faire accompagner par des professionnels compétents, et de ne pas prendre de décisions à la légère. C’est comme jouer au poker : il faut connaître les règles, avoir une bonne stratégie, et ne pas miser plus que ce qu’on peut se permettre de perdre.

En conclusion, l’augmentation de capital par incorporation de réserves, c’est un peu comme faire du rangement dans son grenier : on trie, on organise, et on trouve parfois des trésors cachés… ou juste de vieilles factures à jeter! Mais au moins, c’est fait, et on se sent plus léger! Et si ça ne marche pas, vous pourrez toujours dire que vous avez essayé… et que vous avez une bonne histoire à raconter lors de votre prochaine réunion de copropriété (qui, on le sait, sera toujours aussi ennuyeuse!).